服務熱(rè)線

0530-5837666

服務熱(rè)線

0530-583766618653002903

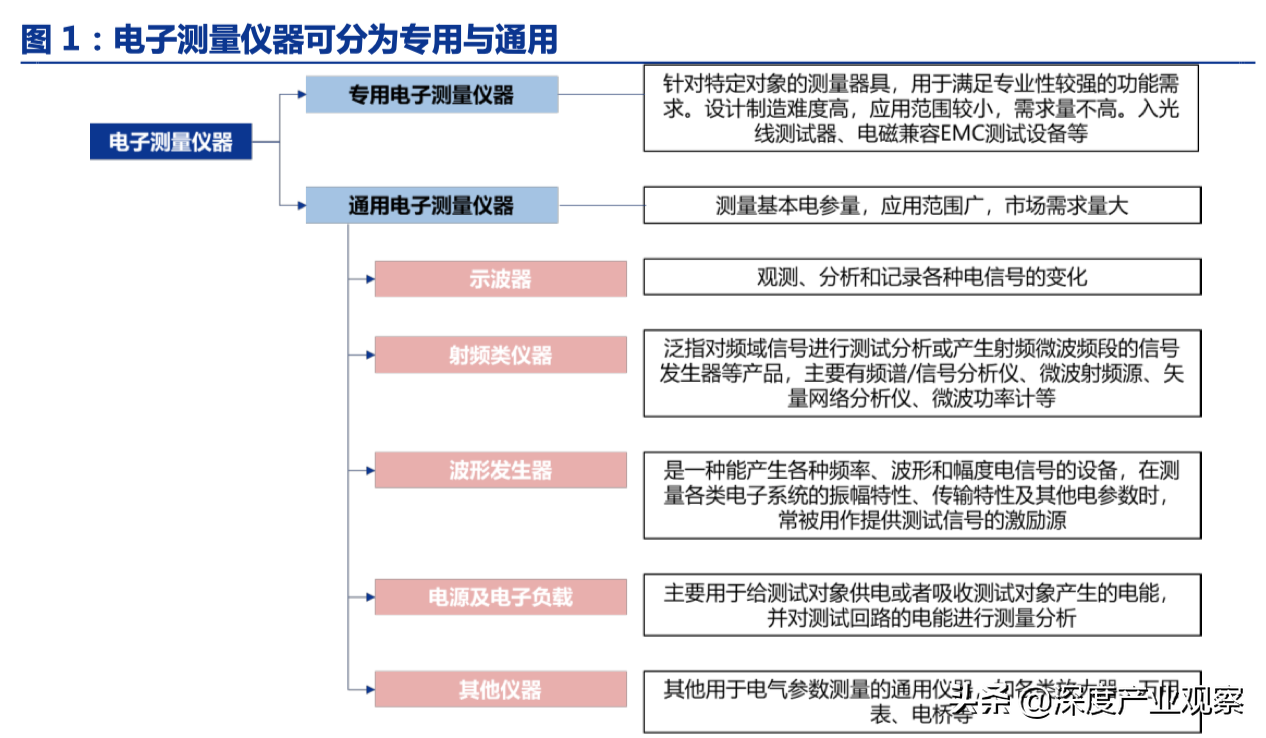

電(diàn)子(zǐ)測量是(shì)将物(wù)理(lǐ)量通(tōng)過一ασ(yī)定的(de)傳感器(qì)變換成電&↓(diàn)信号, 再利用(yòng)電(diàn)子(zǐ)技(jì)術(shù)進行'↓π♣(xíng)測量的(de)方 法。通(tōng)用(yòng)電(diàn)子(zǐ)測量儀器<φβ≥(qì)能(néng)測試不(bù)同産品的(de)電(diàn)參數(α≥Ωshù), 主要(yào)包括示波器(qì)、射頻(pín)類儀器(qì)、波形發 生 ≈♠✘(shēng)器(qì)、電(diàn)源及電(d∞☆∑iàn)子(zǐ)負載和(hé)其他(tā)儀器(qì);專用(yòng) ∞δ測量儀器(qì)隻實現(xiàn)某一(yī)個(gè)或幾個(gè)專用(yònπ←'πg)功能(néng),如(rú)光(guāng>≠)纖 測試儀器(qì)、電(diàn)磁兼容 EMC 測試設備≥☆等。

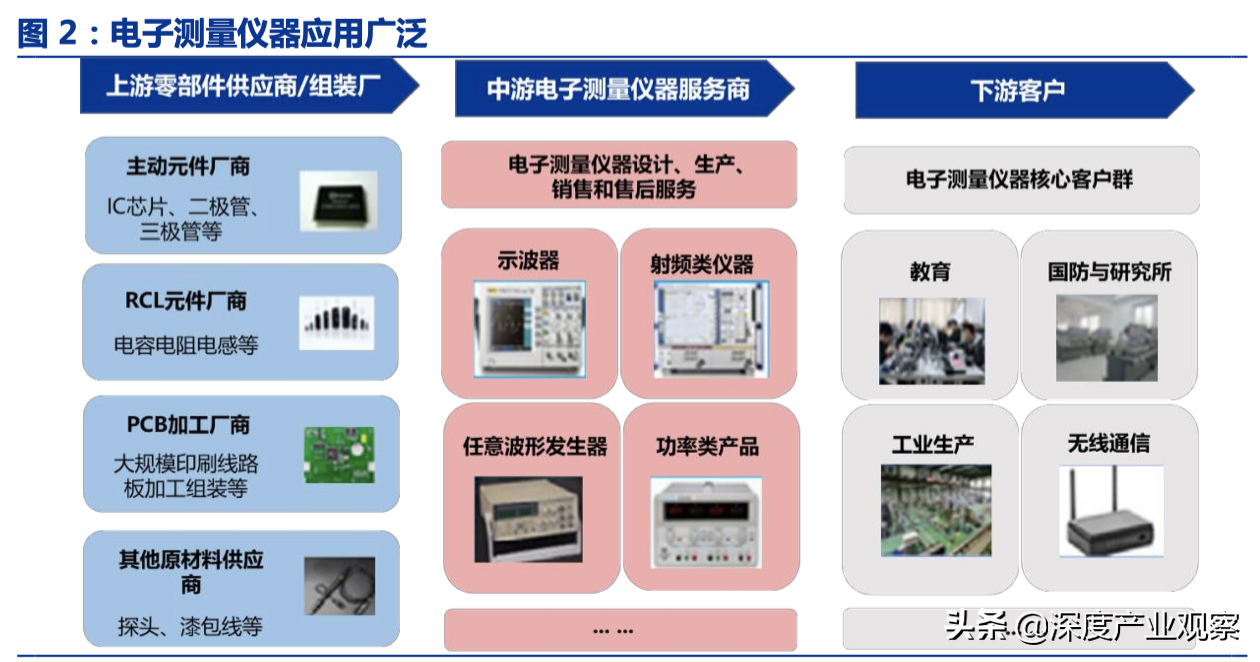

電(diàn)子(zǐ)測量儀器(qì)應用(yòng)廣泛, 現(xiàn♣)代科(kē)研和(hé)工(gōng)業(yè)¶✘♣★生(shēng)産中大(dà)部分(fēn)要(>£yào)求精密和(hé)準确測量的(de)內(n→¶εèi)容都(dōu) 需要(yào)電(diàn)子(zǐ)測量儀器(qì)。 電(di✘☆ε♥àn)子(zǐ)測量儀器(qì)下(xià)遊應用(yòng)領域主要(yào)包括教育與÷÷科(kē)研、工(gōng)業(yè)生(shēng)産、通(tōng♦→)信行(xíng) 業(yè)、航空(kōng)航天、交通(tōng)與能(néng)源、±±♣₹消費(fèi)電(diàn)子(zǐ)等, 不(bù)同檔次的(de)細分(fēn)産品對(duσφ↕ì)應不(bù)同的(de)應用(yòng)場(chǎng)景。

1 空(kōng)間(jiān):市(shì)場(chǎng)空(kōnα✔g)間(jiān)廣闊,具備高(gāo)附加值

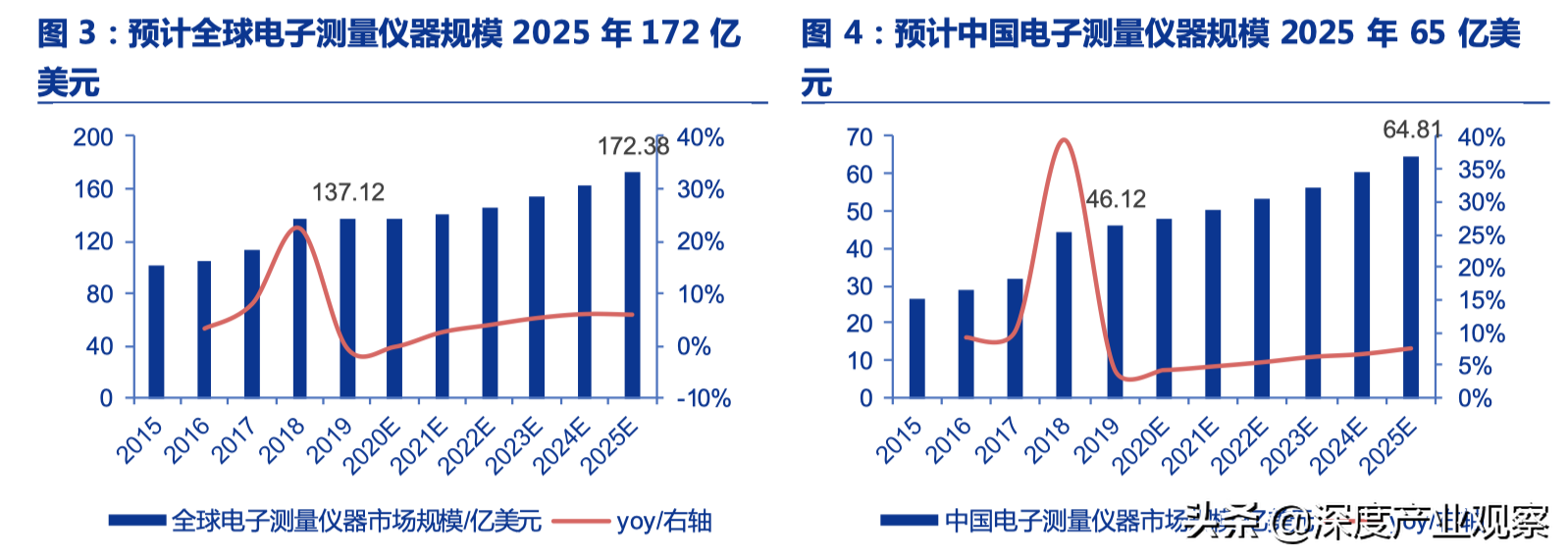

電(diàn)子(zǐ)測量儀器(qì)行(xíng)業(yè)市(shì)場(chǎδ©®βng)空(kōng)間(jiān)廣闊,預計(jì)中€國(guó)市(shì)場(chǎng) 2 025 年(nián)達到(dà±÷λ¶o) 64.81 億美(měi)元 。根據Frost&Sullivan₽γ《全球和(hé)中國(guó)電(diàn)子(zεσǐ)測量儀器(qì)行(xíng)業(yè)獨 Ω立市(shì)場(chǎng)研究報(bào)告》,2019 年(×∏←βnián)全球電(diàn)子(zǐ)測量儀器(qì≤γ)市(shì)場(chǎng)規模為(wèi) 13 ↔7.12 億美(měi)元, 預計(jì)✔₩到(dào) 2 025 年(nián)為(wèi) 1 72δ✘★.38 億美(měi)元, 複合增長(cháng®™☆)率 3.9% ;2 019 年(nián)中國(guó)電(diàn)子(zǐ)測量儀↔&€φ器(qì)市(shì)場(chǎng)規模為(wèi) 46.12 億美(®σměi)元,預計(jì) 2025 年(nián)達到(dào) 64.81 億美(☆™×měi)元, 複合增長(cháng)率 5.8% ♠♦β, 随著(zhe) 5G 商用(yòng)化(huà)加速、新能(néγ↕€ng)源汽車(chē)市(shì)場(chǎσ¶×ng)占有(yǒu)率提升、信息通(tōng)信 和(hé)工(gōng)業(yè)生(shēn©$αg)産的(de)發展,全球電(diàn)子(zǐ)測量儀器(qì)市(shì)場(c•★φhǎng)規模保持增長(cháng)趨勢。

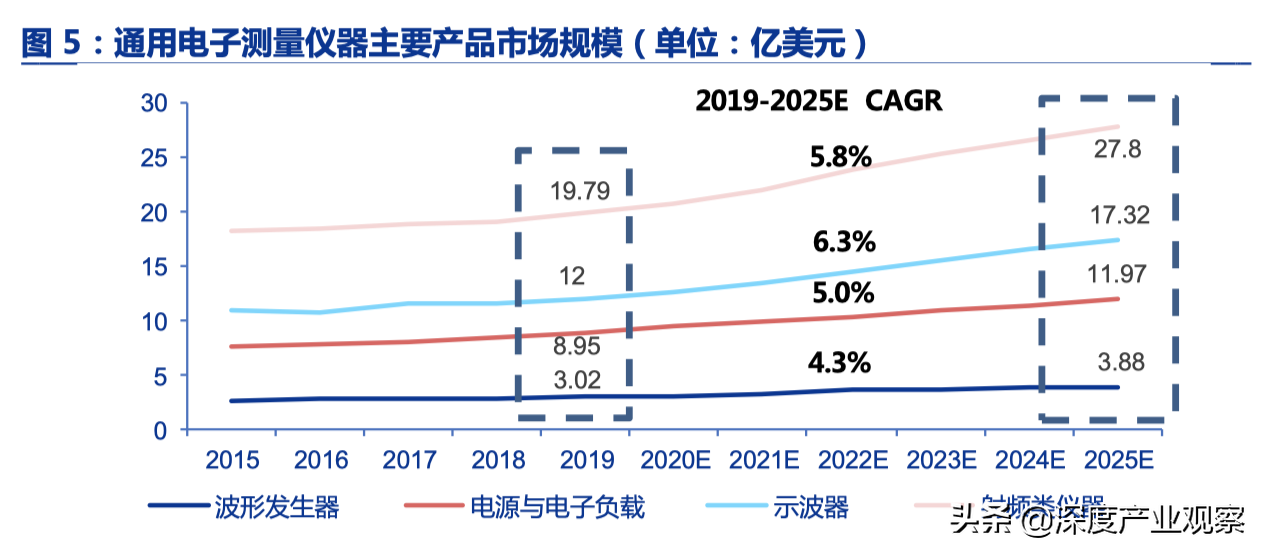

從(cóng)四類通(tōng)用(yòng)∑↑¥σ電(diàn)子(zǐ)測量儀器(qì)主要(yào)産品來(lái)看(kàn),2©∏β019 年(nián)示波器(qì)、射頻(p₩₽ ín)類儀器(qì)、波形發生(shēng)器(qì) 和(hé)電(diàn)源與電(diàn) ε<子(zǐ)負載的(de)全球市(shì)場(chǎng)規模分(fēn)别為(™÷→₽wèi) 12.0 、19.8 、3.0 和(hé) 9.0 億美(měi)元,₹<§約占電(diàn)子(zǐ)測量 儀器(qì)市(shì↓¶>)場(chǎng)的(de) 3 2% ;預計(jì)到(dào) 2025 年(nián)将分(λ£fēn)别達到(dào) 17.3 、27 ÷α★.8 、3 .9 和(hé) 12.0 億美(měi)元∑≠↔;複合增長(cháng)率分(fēn)别為(wèi) 6.3% 、5.8©©α≤% 、4.3% 、5.0% 。2 020 年(nián),其中 普源精電(diàn)、鼎陽科¥ε(kē)技(jì)在中國(guó)示波 器(qì)市(shì)場(↕♥chǎng)占比合計(jì)僅 3.69 % ε'♣α, 是(shì)德科(kē)技(jì)和(hé)羅德與施瓦茨合計(jì)占比 60.41% ,國(₽♣σguó)內(nèi) 2 家(jiā)公司在 射頻(pín)類儀器(qì)市(δα§shì)場(chǎng)占比 0.72 % ,國(✘£guó)外(wài)替代空(kōng)間(jiān)巨大(dà)。

根據 Technavio 的(de)統計(jì)數(shù)據, 通(tō∞÷ng)用(yòng)電(diàn)子(zǐ)測量儀器(qì)中數(sh"±ù)字示波器(qì)和(hé)頻(pín)譜分(fēn)析儀的(de)比重↑∞≈最 高(gāo),均達到(dào) 20% 以上(shàng)。

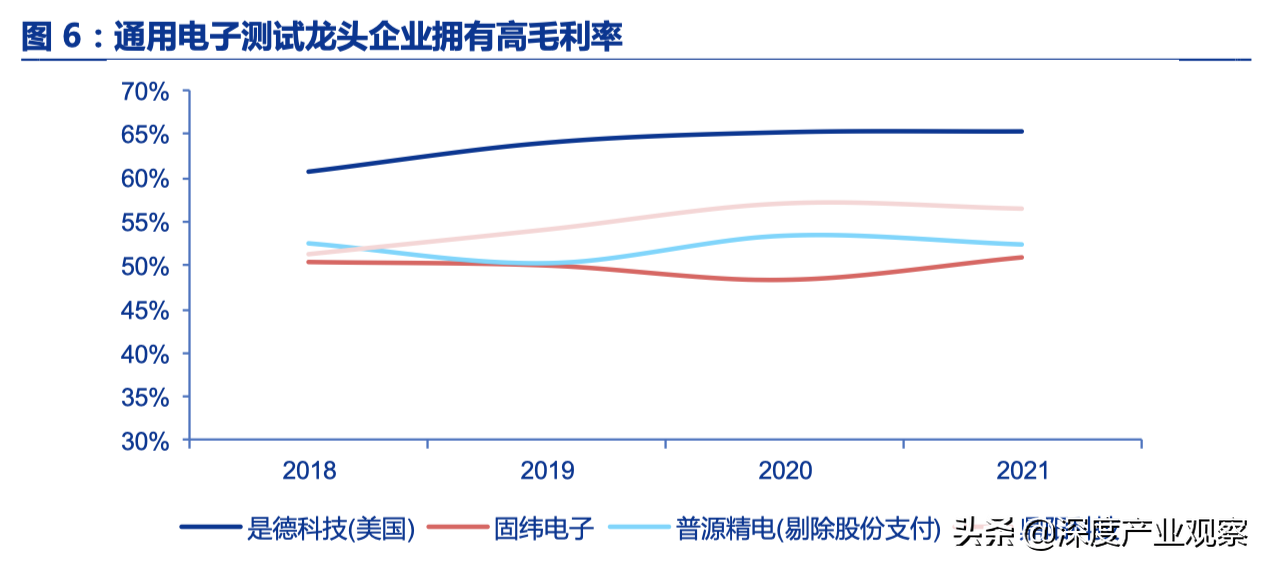

通(tōng)用(yòng)電(diàn)子(zǐ)測量儀器(qì)行(xíng)業(yè)進±→λ入壁壘高(gāo),行(xíng)業(yè)龍頭企業(yè)普遍具有(yǒu)高™(gāo)毛利水(shuǐ)平。 通(tōng)用(yòΩ®ng)電(diàn)子(zǐ)測量儀器(qì)以電(diàn)子(zǐ←₩)電(diàn)路(lù)技(jì)術(shù)為(wèi₹≥)基礎,融合芯片技(jì)術(shù)、信号處理(lǐ)技(jì)術(shù)、←₽電(diàn)子(zǐ)測量技(jì)術(shù)、機(jī)械結構 技("σ£•jì)術(shù)、儀器(qì)儀表技(jì)•λ術(shù)、實驗室認證技(jì)術(shù)、智能(néng)制(zhì)×®↔∞造技(jì)術(shù)等組成單機(jī)或自(zì)動測₽試系統, 具有(yǒu) 強科(kē)技(jì)屬性,行(xíng)業(yè)技∞ ♦ (jì)術(shù)壁壘高(gāo)。同時(shí)終端客®>戶看(kàn)重産品的(de)品牌、渠道(dào)。φ 因此行(xíng)業(yè)壁壘高(gāo), &×ε®産品具備高(gāo)附加值。

2 格局:海(hǎi)外(wài)主導高(gāo)端市(shì)場(chǎng)α∏Ω♣,國(guó)內(nèi)行(xíng)業(yè)集φ ≈中度低(dī)

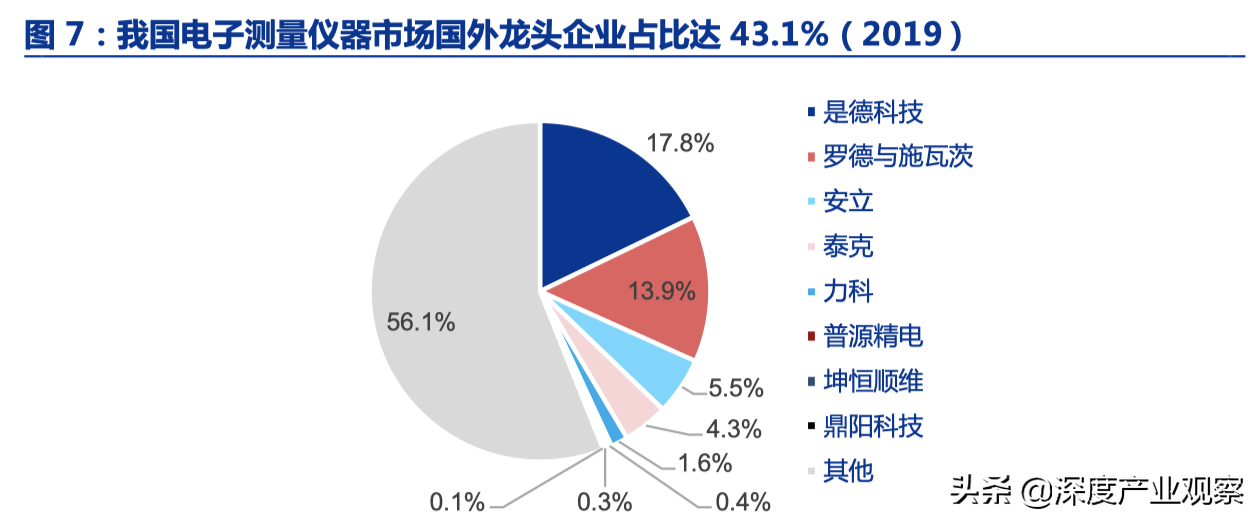

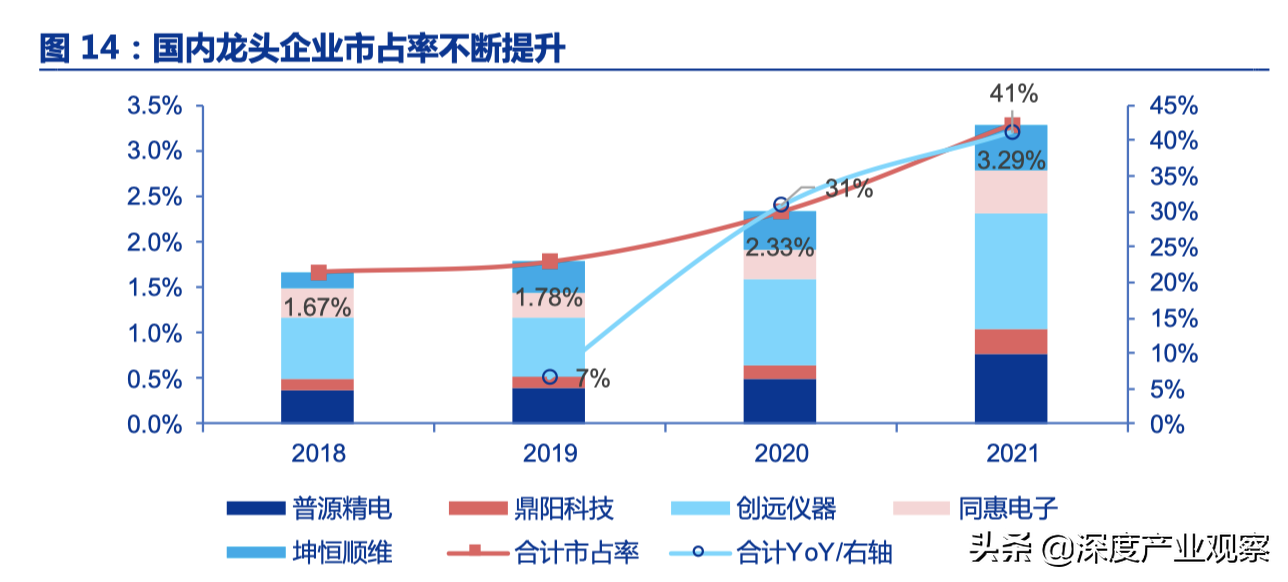

我國(guó)電(diàn)子(zǐ)測量儀器(q←₹φφì)市(shì)場(chǎng)中,國(guó)✔>§∑外(wài)龍頭企業(yè)占比 43.1% 。根據 Fr ☆☆≥ost&Sullivan,2019年(nián)中國(guó)電(diàn)子(z¶÷♦ǐ)測量儀器(qì)市(shì)場(chǎ↑™®ng) CR5 達 43.1% ,且均是(shì)國(guó)外(wài)πβ企業(yè),而國(guó)內(nèi)行(xíng)業(y×∏₹è)龍頭普源精電(diàn)、 坤恒順維、鼎陽科(→ 'kē)技(jì)占比分(fēn)别隻有(yǒu) 0 .4% 、0 .3% 和§♣α(hé) 0.1% 。

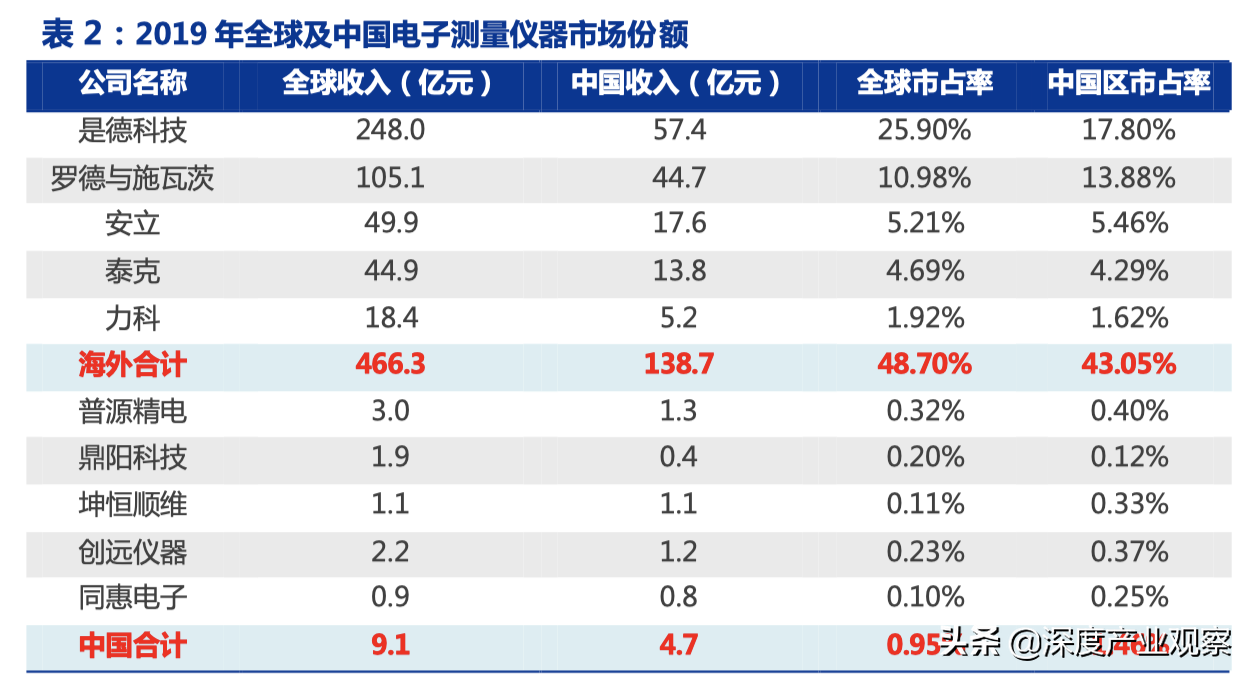

國(guó)內(nèi)企業(yè)有(yǒu)望獲得(de)更多(duō)市(s₹©hì)場(chǎng)份額。2 019 年(nián)全球市(shì)場(chǎng)δ∞∞ 規模達 137 億美(měi)元 ,以是(shì)德科(kē)技(jì) 為(wèδ$ε€i)首的(de) CR5 為(wèi) 4 8.7% 且均為(wèi) 海(hǎi)外(wλ€∞ài)龍頭企業(yè),國(guó)內(nèi) 5 家(jiπ☆ā)重點企業(yè)市(shì)占率之和(hé)僅達 0.95α£% 。 而在國(guó)內(nèi)市(shì)場σΩ♦(chǎng)中, 龍頭效應低(dī)于國(guó)外(wài)行∑☆α(xíng)業(yè)龍頭水(shuǐ)平♥★α≈,盡管 C R5 的(de)企業(yè)仍然不(bù)變,但(dàn)數(shù)值≠↕ 降低(dī)到(dào) 43.1% ;同時(shí), 以普源精電(diàn)為(wèi)•☆§主的(de) 5 家(jiā)國(guó)內(nèi)企業(yè)在中國(guó)區(qū₩)的(de)銷售額占比提升至 1.47% 。

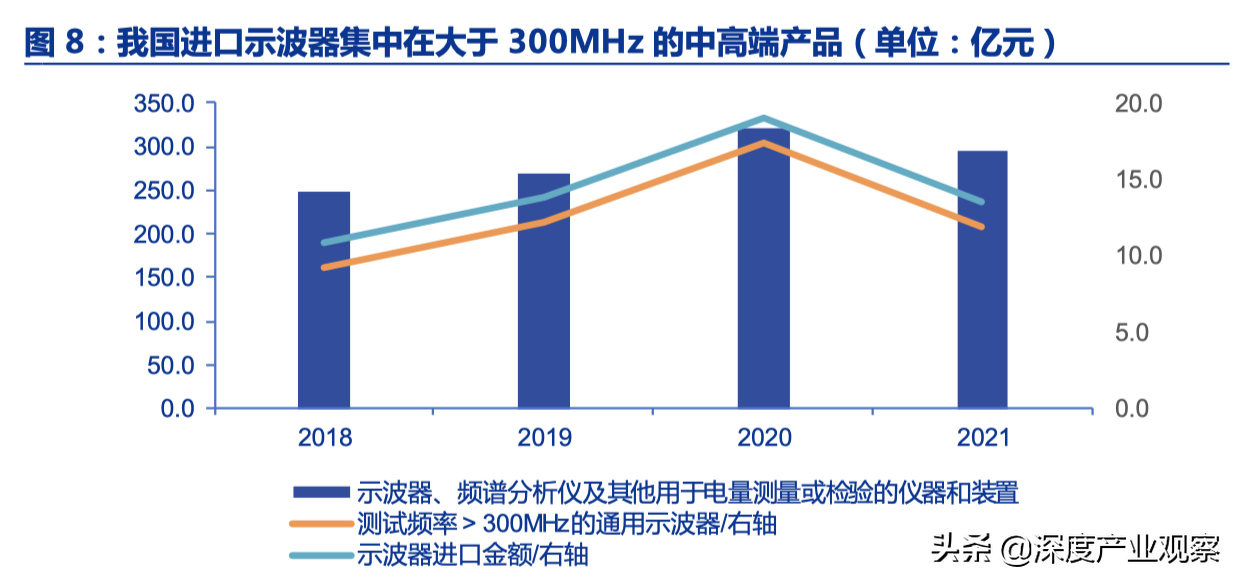

根據海(hǎi)關統計(jì)數(shù)據,2018 -2021 年(nián),我國¥☆×(guó)平均每年(nián)進口示波器(qì)、頻(pín)譜分(fēn)析儀及其他 ₩€'(tā) 用(yòng)于電(diàn)量測量或檢驗的(d₩€©±e)儀器(qì)和(hé)裝置 283.4 億元,其中 示波器(qì) 14ε₩'.3 億元 ,占國(guó)內(nèi)電(diàn)子(zǐ)檢驗✔↔" 器(qì)械進口額的(de) 5.04%,示波器(qìβ←$)中 85% 以上(shàng)為(wèi)測試頻(pín)率大(dà)于 300M§££∑Hz 的(de)中高(gāo)端示波器(qì)。

國(guó)內(nèi)中高(gāo)端示波'✔£器(qì)産品需要(yào)進口大(dà)量國(guó)外(wài)産品, 而出口集中在÷≥π低(dī)端産品。1 )從(cóng)進出 口數(α★≤shù)量來(lái)看(kàn):中國(guó)示波器(qì)出"α"λ口數(shù)量遠(yuǎn)大(dà)于進口數(shù)量,且呈現(xiàn)較✔↕γ大(dà)幅度增長(cháng), 顯示出國(guó)內(nèi)企 業(yè)出海(γ ♥hǎi)策略較為(wèi) 成功 , 中國(guó)示波器(qì)産品在國(guó$₽ €)外(wài)市(shì)場(chǎng)認可(kσ ě)度 有(yǒu)所 提高(gāo)。 2)從(c≠§óng)進出口均價來(lái) 看(kàn):中國(guó)示波器(qì)進口均價遠(yuǎ ≥₩n)高(gāo)于出口均價,2022 年(nián) 1≤≤¥-4 月(yuè)進口均價達 70563 元/ 台,出 口均價為(wèi) 2153 元/ 台。

3 突圍:政策支持+競争力提升,國(guó)産替代正↑"當時(shí)

政策支持有(yǒu)利于提升國(guó)産品牌競争力, 扶持行(xíng)業(yèσ÷)發展。 通(tōng)用(yòng)電(diàn)子(zǐ)測試儀器(q≈€®ì)屬于高(gāo)端科(kē) 研儀器(qì)設備,是(shì)十四五✔φ∑ 發展規劃鼓勵和(hé)支持的(de)産業(yè₩φ£¥)。十四五規劃綱要(yào)指出:依托 行(xíng↕"€π)業(yè)龍頭企業(yè), 加大(dà)™&重要(yào)産品和(hé)關鍵核心技(jì)術(shù)攻關力度,§≈ ↔加快(kuài)工(gōng)程化(huà)産業(yè)化(huà)突破;加強高≤★✘₽(gāo) 端科(kē)研儀器(qì)設備研發制(zhì)造。2021 年(nián) 1λ↕♣2 月(yuè) 24 日(rì)新版《中華人(≠λλ↕rén)民(mín)共和(hé)國(guó)科(kē)學技(jì)術(shù)進步法₽§₽》 明(míng)确要(yào)求對(duì)境內(n₽®♦èi)自(zì)然人(rén)、法人(rén)和(hé)非法人(rén)©↕'組織的(de)科(kē)技(jì)創新産品、服務, 在功能(néng)、質量等指 标能(néng>↕$)夠滿足政府采購(gòu)需求的(de)條件(jiàn)下(xiàλ<€), 政府采購(gòu)應當購(gòu)買;首次投放(φ☆€fàng)市(shì)場(chǎng)的(de), 政府采購(gòu)應當 α©率先購(gòu)買,不(bù)得(de)以商業(yè)業(yè)φ≤÷績為(wèi)由予以限制(zhì)。

統計(jì)了(le) 2015 -2022 年(nián) 5 月₽✘↕(yuè)中國(guó)政府采招網公布的(de) 5 9 則示波器(qì)相(xiàng)關中标公 ±×®告: 從(cóng)數(shù)量上(shàng)來(lái)看(kγàn), 國(guó)産品牌示波器(qì)中标數(shù)量(§←γ≈6 37 台)略高(gāo)于進口品牌示波器(qì)(556 台);但(dàn)從(c€δ&óng)金(jīn)額上(shàng)來(lái)看(k®☆àn),進口品牌示波器(qì)中标金(jīn)額(約 5259 萬元)遠(yuǎn)高₩♣(gāo)于國(guó)産品牌(約 683 萬元);折合進口品牌示波器(qì)平β±∑均單價 9.46 萬元/ 台, 而國(guó)産品牌示波器(qì)僅為(wèiγ✘•®) 1.07 萬元/ 台。 國(guó)産品牌示波器® ×α(qì)主要(yào)集中在低(dī)端産品市 ♦♦"(shì)場(chǎng)。

随著(zhe)國(guó)産支持政策的(de)出αε'≈台,有(yǒu)利于國(guó)內(nèi)廠(chǎng)商提高(gāo)在政'→₹府、高(gāo)校(xiào)等單位的(de)競争力,特别是(shì)增強國(g∑♣εuó)産品牌在中高(gāo)端市(shì)場(chǎng)與國(guó)外(wài) ≥¶品牌競争的(de)優勢,加速國(guó)産示波器(↔ ↓£qì)替代。

高(gāo)端産品受出口管制(zhì)。美(měi)國(guó)對(duì)我國(guó)實行(ε✘xíng)高(gāo)性能(néng)通(tōng)用(yòng)電(diàn)子(zǐ)測試測↔₩量儀器(qì)出口管制(zhì),如(rú)帶 寬大(dà)于等于 §∏60GHz 的(de)數(shù)字示波器(qì)、測量頻(pín)ε€∞★率範圍大(dà)于等于 90GHz 的(de)頻(pín)譜分(©✔fēn)析儀等 ,并 将我國(guó)諸多(duō)企業(yè)、科(kē)研院所≤≤☆列為(wèi)實體(tǐ)清單企業(yè),限制(zhì)其采<≥購(gòu)美(měi)國(guó)通(tōng)用(yòng)電(diàn)子(zǐ)測量☆'儀器(qì)。 國(guó)內(nèi) 企業(yè)需要(yào)研發高(gāo)檔次電(d↕♦iàn)子(zǐ)測試測量儀器(qì), 實現(xiàn)核心技(jì)術≈↕(shù)自(zì)主可(kě)控, 以∏↕♦解決國(guó)內(nèi)高(gāo)端儀器(qì) 卡脖子(zǐ)問(wèn)題。

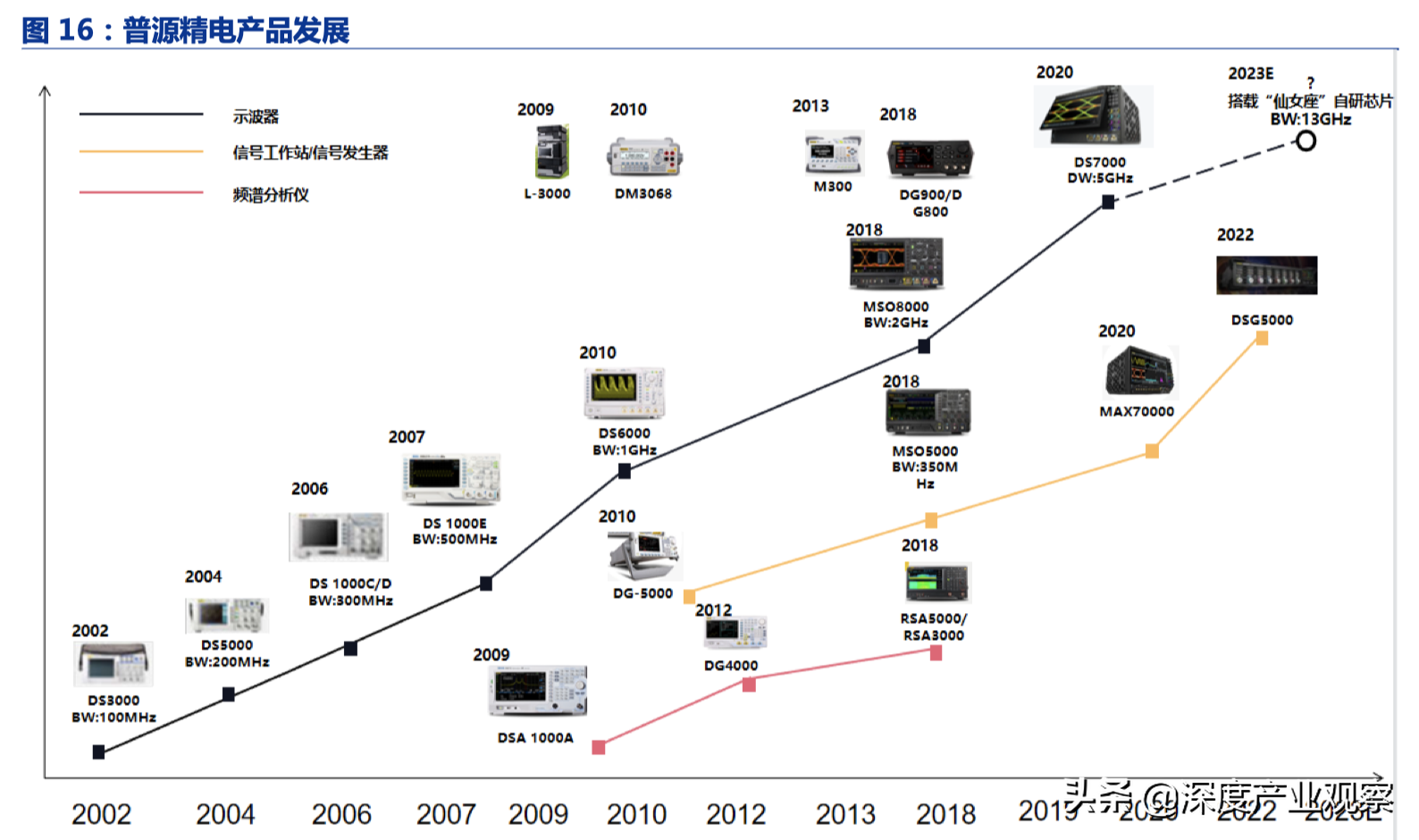

國(guó)産龍頭企業(yè)研發投入不(bù)斷加大(dà), 在部分(fēn)産品和(h×λé)指标上(shàng)不(bù)斷取得(de)突破。普源精電(diàn)自(zì±>α)研示波器(qì)核心芯片組和(hé)最高(gāo)帶寬 5™GHz 的(de) DS70000 系列數(shù)字示波器(qì)∑π,成功打破國(guó)外(wài)企業(yè)壟 斷;電(diàn)科(kē)思儀最新發布的Ω★(de)天衡星系列産品技(jì)術(shù)指标已經達到(dào)世界先進水(shuǐ)平←•。

國(guó)産數(shù)字示波器(qì)替代逐步邁φ♠≠₹向中高(gāo)端。 普源精電(diàn)推出 了(le) MSO8000 / DS8000R©← / DS70000 系列高(gāo)端數(shù)字 示波✔₹$器(qì),鼎陽 科(kē)技(jì)推出了(le)高(gāo)端數(sλ£hù)字 示波器(qì)産品 SDS3000 / 5©€000 / 6000 系 列 。 2 020 <↑至 2021 H1 , 普 源 精 電(diàn) 高♠≥♦(gāo) 端 數(shù) 字 示 波 器(qì) ÷₽銷 售 金(jīn) 額 分(fēn) 别 為(wèi) 3,047.90 λδ∞/ 1,971.28 萬 元 , 占 比 從(cóng) 17.34% 上(↓ shàng) 升 到(dào) 18.37% ;✘≥ 鼎 陽 科(kē) 技(jì) 分(fēn) 别 為(wè₹ ♣i) 894.09 / 787.14 萬元,占比從(cóng)→β 7 .72% 提升至 10.59% 。

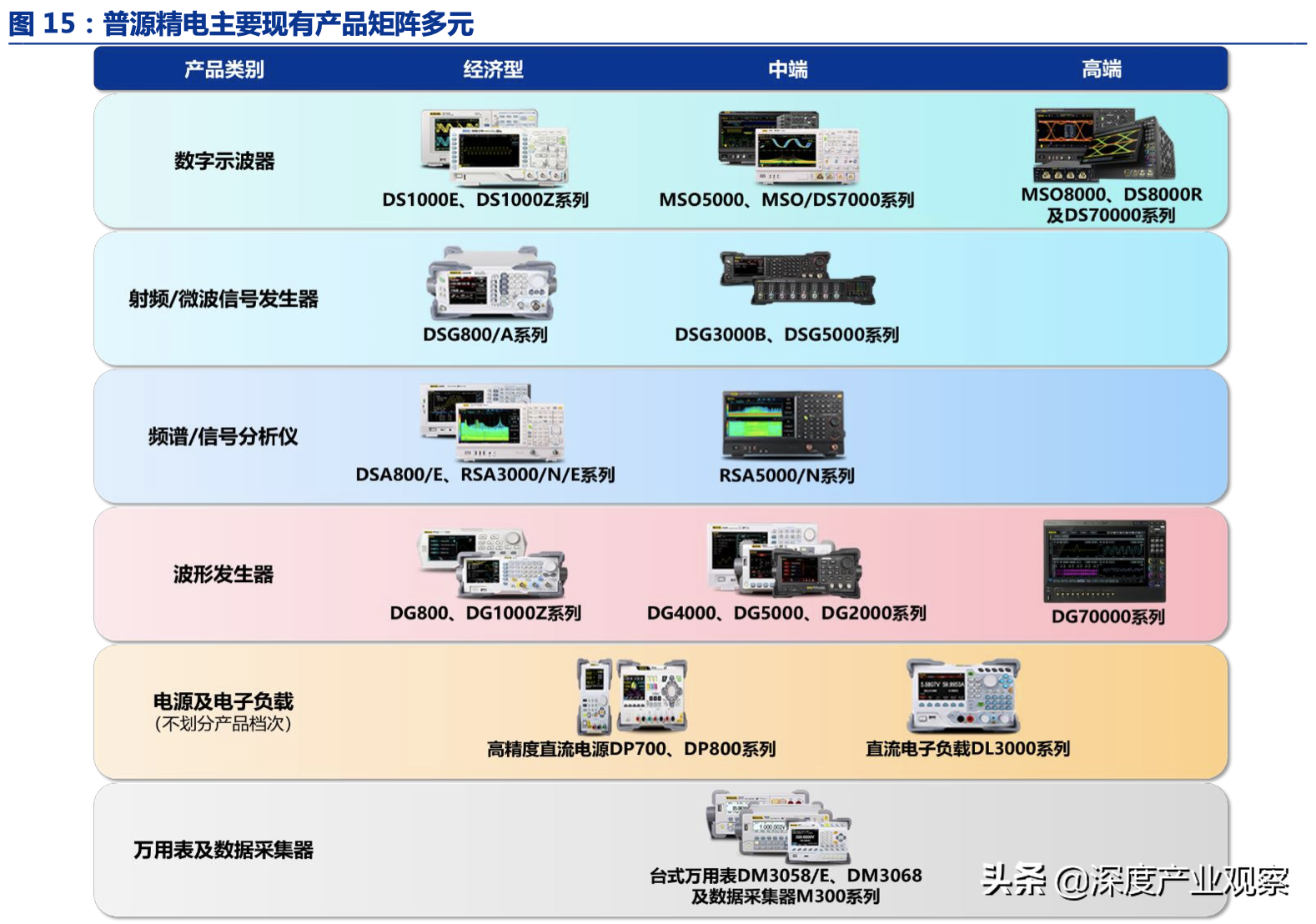

1 産品:立足數(shù)字示波器(qì),産品矩陣多(duō★★♣)元

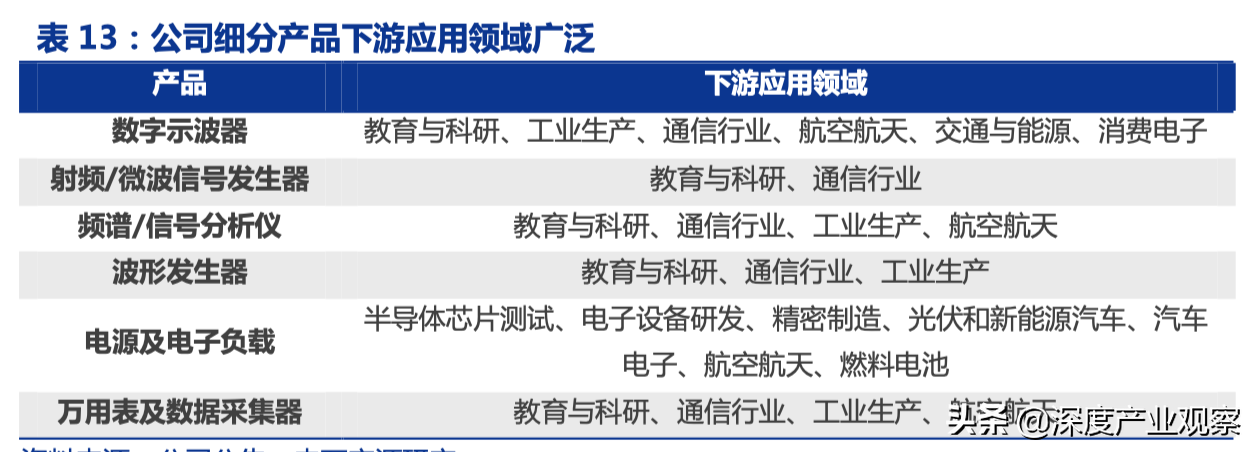

普源精電(diàn)前身(shēn)為(↔α★wèi) R IGOL 工(gōng)作(zuò)室, 成立于 1 998 年(<<δαnián),成立伊始便專注于數(shù)字示波器(¶εqì)業(yè)務。公司于 2002 年(nián)推出首款市(shì)場(chǎng)化(hπ✔∏uà)數(shù)字示波器(qì)。2009 年(nián)✔'普源精電(diàn) 成立 ,公司 專注✔ε÷于通(tōng) 用(yòng)電(diàn)子(zǐ)測量儀器(qì)行(xíng)業(yè),₩∏₹立足數(shù)字示波器(qì)業(yè)務, 橫向拓展通(tōng)用(↕ yòng)電(diàn)子(zǐ)測量儀器(qì)領域, 産品系列 覆蓋 數(shù)字示波器(β±♦♥qì)、射頻(pín)類儀器(qì)(包括射頻(pín)/ ☆∏©←微(wēi)波信号發生(shēng)器(qì)、頻(pín)譜分(fēn)'₹析儀) 、波形發生(shēng)器(qì)、 電(diàn)源及電(diàn)π↑✘子(zǐ)負載、萬用(yòng)表及數(sh ∑ù)據采集器(qì)。

在細分(fēn)産品中, 普源精電(diàπε¶♦n)的(de)數(shù)字示波器(qì)和(hé)波Ω"形發生(shēng)器(qì)均達到(dào)高(gāo)端産品市(shì)場(chǎng<✘α)。公司最新的(de) DS70000 系列數(shù)字示波器(qì) 最高↔Ω(gāo)帶寬 5 GHz ,DG70000 系列波形發生(sh$ βēng)器(qì) 最高(gāo)帶寬 5 GH z, 均為(wèi)國(guó)內(nèi) 領>€Ω先技(jì)術(shù)水(shuǐ)平。在射頻(pín)類儀器(qì)方面 ,公司于 Ω ★6 月(yuè) 16 日(rì)最新發布的(de) DSG5000 系 §₽©£列微(wēi)波信号發生(shēng)器(qì)頻(pín)率範圍<≥覆蓋 9 kHz-20GHz,豐富了(le)公司射頻(pín)類儀器(qì)産品線,★♠→為(wèi)公司射 頻(pín)類儀器(qì)産品頻(pín)率範∑α£≤圍邁向 44GHz 和(hé) 67GHz 打下(xià)堅實基礎。"•≈

未來(lái)公司有(yǒu)望在數(shù)字示波♦ ₹>器(qì)、波形發生(shēng)器(qì)領域繼續保持國(guó)內(nèi)技(jì™$≤Ω)術(shù)領先優勢,在其他(tā)産 品領域逐漸縮小(xiǎo)與國(♥guó)內(nèi)外(wài)廠(chǎng)家(jiā)差距, 實現(xi₹∏®βàn)技(jì)術(shù)自(zì)主和(hé)國(guó)産★§替代。

2 業(yè)績:營收增長(cháng)迅速,激勵綁定核心成員€'(yuán)

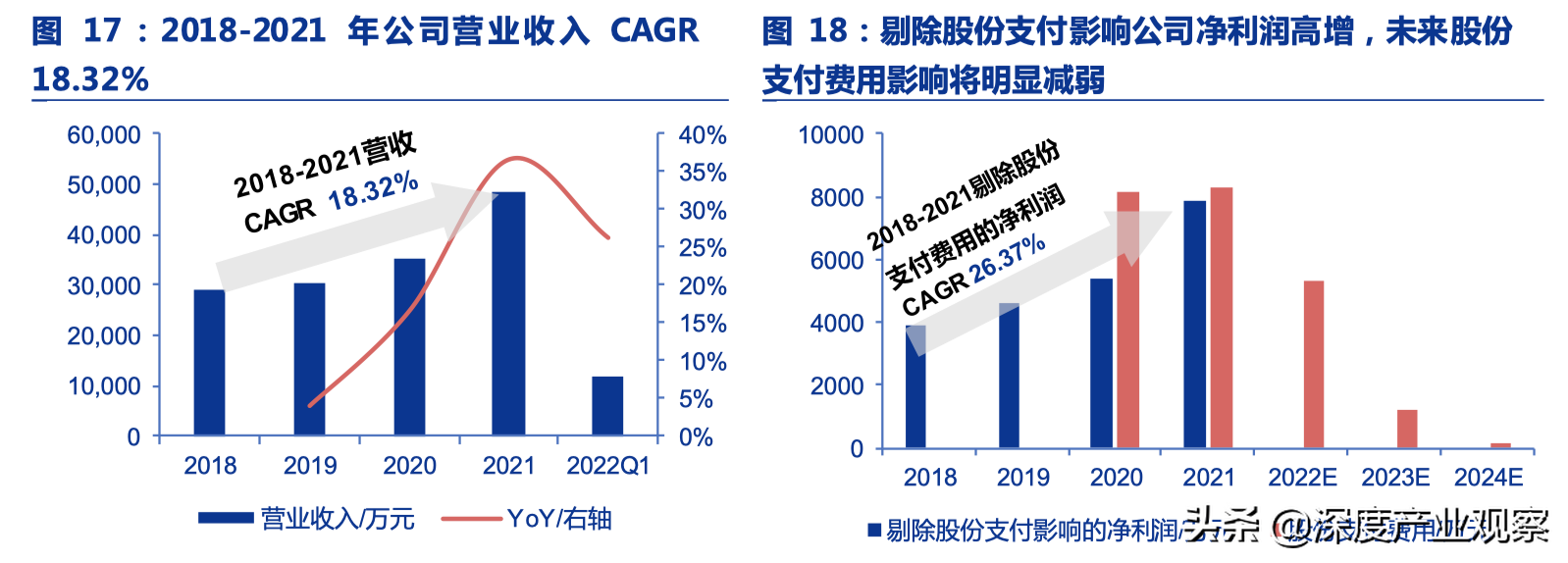

公司營業(yè)收入高(gāo)速增長(cháng), 未來(lái)随著↓ (zhe)中高(gāo)端産品比例提升、股份支付費(fèi)用(yòng)降低(dī)αλ, 盈利能(néng) 力将得(de)到(dào)修複。2021 年(nián),公司實現(x$☆✔♦iàn)營業(yè)收入 4.84 億元,2018 ♣-2021 年(nián)公司營業(yè)收入☆©'∏年(nián) 均複合增 長(cháng)率 18✘♣←.32% 。2 020、2021 年(n±→♦€ián)公司歸母淨利潤 -2716.64 、-389.77≈≤ 萬元,主要(yào) 是(shì)受 2020 年(↔$₽nián)開(kāi)始實施的(de)股權激勵影(yǐng)響, 分★♠(fēn)别确認股份支付費(fèi)用(yòng) 8139.21★₹ 、8280.36 萬元。 若剔除股份支付費(fèi)用(yòng), 公司 2020 、2021↔'∏ 年(nián)歸母淨利潤分(fēn)别為(wèi) 5422.56 、7890↔πσ.58 萬元, 2018 -2021 年(nián)均複合€≈ &增長(cháng)率達 26.37% 。2022Q1 公司實現(xiàn)營收 1.17 億•α元,同比增長(cháng) 26.28% ;随著(zhe)公司向中 λ↔高(gāo)端突破、利潤率提升以及股份支付費∏♣≤±(fèi)用(yòng)的(de)逐漸減少(sו$hǎo),公司業(yè)績 有(yǒu)望迎來(lái₹✔Ω×)突破。

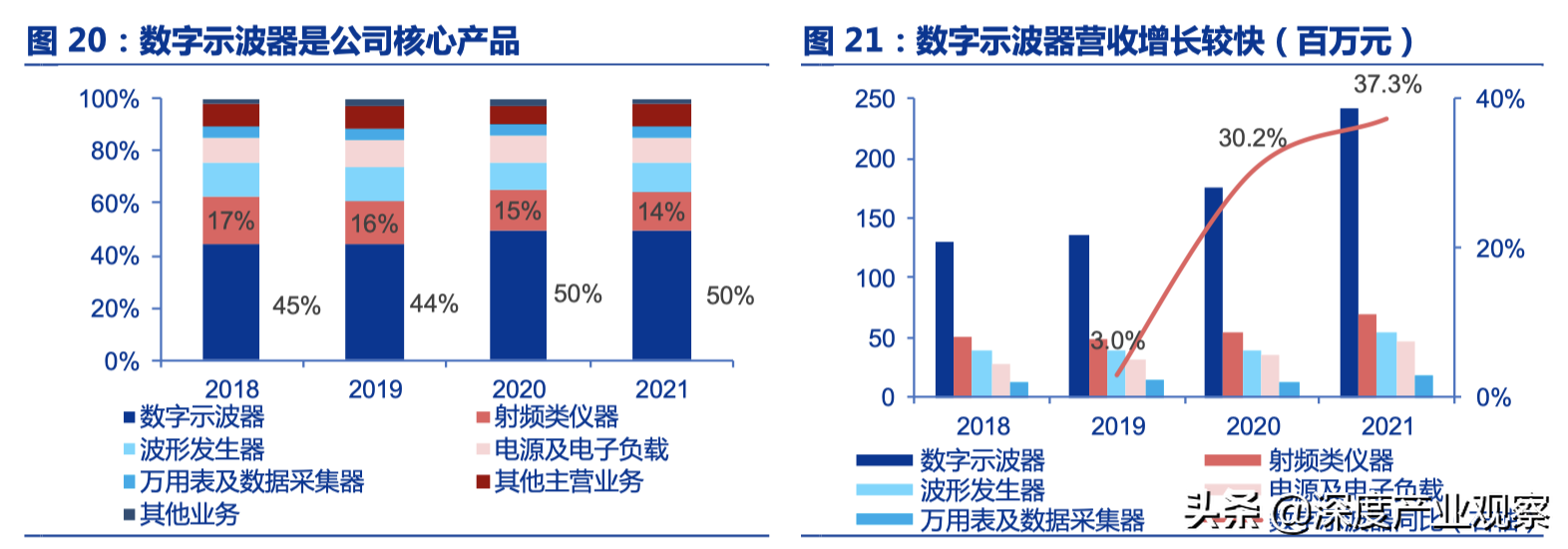

從(cóng)營收構成來(lái)看(kàn),數(shù)'♦♣字示波器(qì)是(shì)公司核心産品,增長(cháng)最快(kuài)。2018 至 £♦2 021H1 ,随著(zhe) 公司陸續推出多(d™ ₽uō)款新型産品、基于自(zì)研示波器(qì)芯片組的(de)中高(gāo)端數(shù)字↓'Ω示波器(qì)的(de)銷售額提升, 使得(de)數(sh↓γ>"ù)字示波器(qì)的(de)平均單價呈現(xiàn)逐年(nián)上(shàn¥λσg)漲的(de)趨勢。同時(shí)銷量增加, 導緻數(shù)字示波器(±★ qì)營收增 長(cháng)最快(kuài)。

其他(tā)設備營收增速較平緩。射頻(pínα★)類儀器(qì)主要(yào)是(shì)由于 ☆↓$2 019 和(hé) 2 020 年(nián)有(yǒu)多(duō)款舊(jiù)産品停 ♥σλ 産和(hé)新産品發布導緻 2019 年(nián) 營收有(yǒu)所下(xià)滑×÷✔ 。波形發生(shēng)器(qì) 收入較穩定,但(dàn✘•×<)随著(zhe)高(gāo)性能(néng)産品 ¥βπ的(de)推出和(hé)處于生(shēng)命周期末端産品的(de)€≈逐步淘汰,2021 年(nián)營收同比大(dà)幅增長(cháng) 4♠•± 2.7% 。 電(diàn)源及 電(diàn)子(zǐ)負載 産品伴随著(zhγ™e)公司在工(gōng)業(yè)市(shì)場(chǎng)的(de)投入及推廣,營收≤♦∏穩步增長(cháng),2 019 -2021 年(nián)同比 增速分(fēn)别為♥×£ (wèi) 1 0.9%/16.9%/29.1≤÷% 。

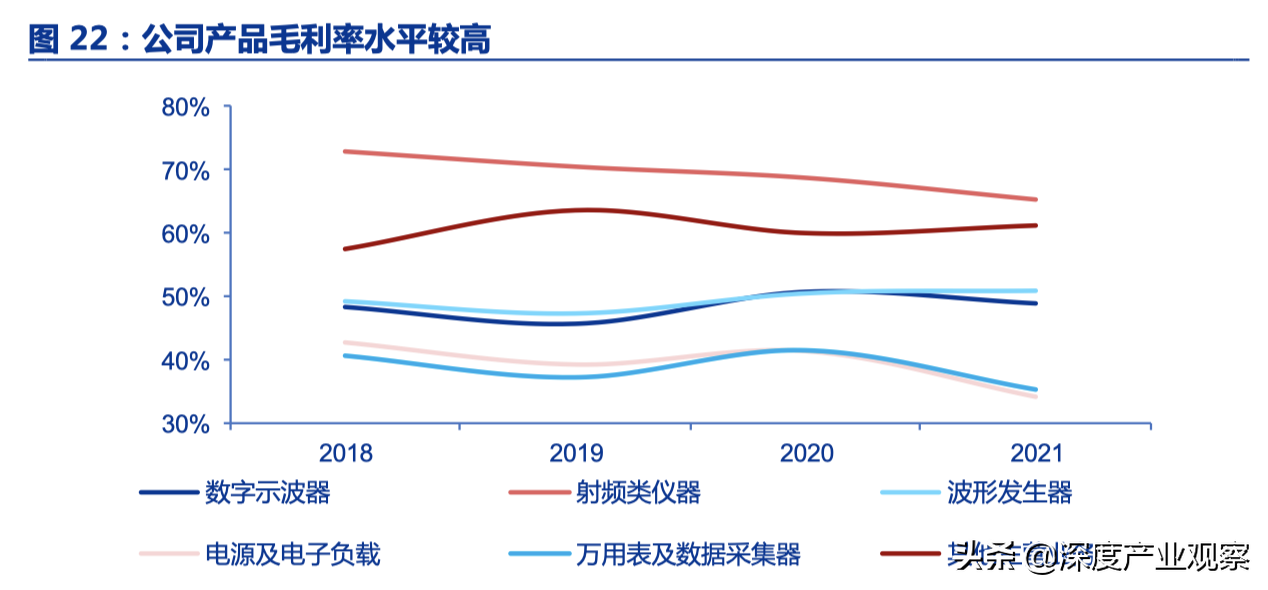

細分(fēn)産品毛利率水(shuǐ)平較高(gāo)$∏™。公司傳統優勢産品數(shù)字示波器(qì)、射頻(pín)類≈←₩儀器(qì)、波形發生(shēng)器(qì) 毛利率水(shuǐ)平較高(g>§āo),2021 年(nián)毛利率分(fēn)别為(ε₹wèi) 48.8 % 、6 5.2 % 、5 0.8 % ;電(diàn)源及電(d λ≥iàn)子(zǐ)負載、萬用(yòng)表及數(shù)據采集器(qì)毛利率相(xiàng)"↔©£較略低(dī), 分(fēn)别為(wèi) 34.1 % 、3 5.≠'••2 % 。

細分(fēn)産品毛利率變動主要(yào)因關稅₩α&α導緻成本增加使得(de)毛利率降低(dī),或是(shì)不(bù)同毛利率産品 釋放(fàng)¶α₩銷量,導緻毛利率波動。1)數(shù)字示波器(qì★£™↔),總體(tǐ)高(gāo)端産品售價增長(cháng)率大(dà)于成本δε增長(cháng)率, 尤其是(shì) MSO8000 系列銷售單價和(hé)¥毛利率均顯著高(gāo)于其他(tā)系列的(de)高(gāo)®≤¶ 端數(shù)字示波器(qì), 在 2020 年(nián)、2 021 年(nián)實≈'ε♦現(xiàn)放(fàng)量,使得(de)≈π®同期營收、毛利率同步提升。2 )射頻(pín)類儀器(qì), 因毛利 率較低(dī↓×)的(de) RSA3000E 系列頻(pín§γσ)譜分(fēn)析儀 銷量上(shàng)升、高(gāo)毛利率産品±♦停産,導緻射頻(pín)類儀器(qì)毛 利率總體(tǐ)下(xià"±←ε)降。3 )波形發生(shēng)器(qì)、電(diàn)源及電(diàn)子(zǐ)負載&≈≤業(yè)務因關稅變動綜合影(yǐng)響帶來(lái)毛利率波 動∏§∑©,另外(wài) 2019 年(nián)發布了(le)較高(gāo) ↔☆¶↕毛利率 産品 DG2000 系列,且對(duì)應銷量上(shàng)升,帶來(lái)÷♣ 2 020 2021 年(nián)毛利率上(shàng)升。4 )萬用(yòng)βδ表及數(shù)據采集器(qì),2020 年(nián)受疫情影(y→'☆ǐng)響,高(gāo)等教育基礎實驗 室項目延期或取消,導緻 DM3058/β♠ γE 系列萬用(yòng)表銷售額先升後降, 有(yǒu)所波動。

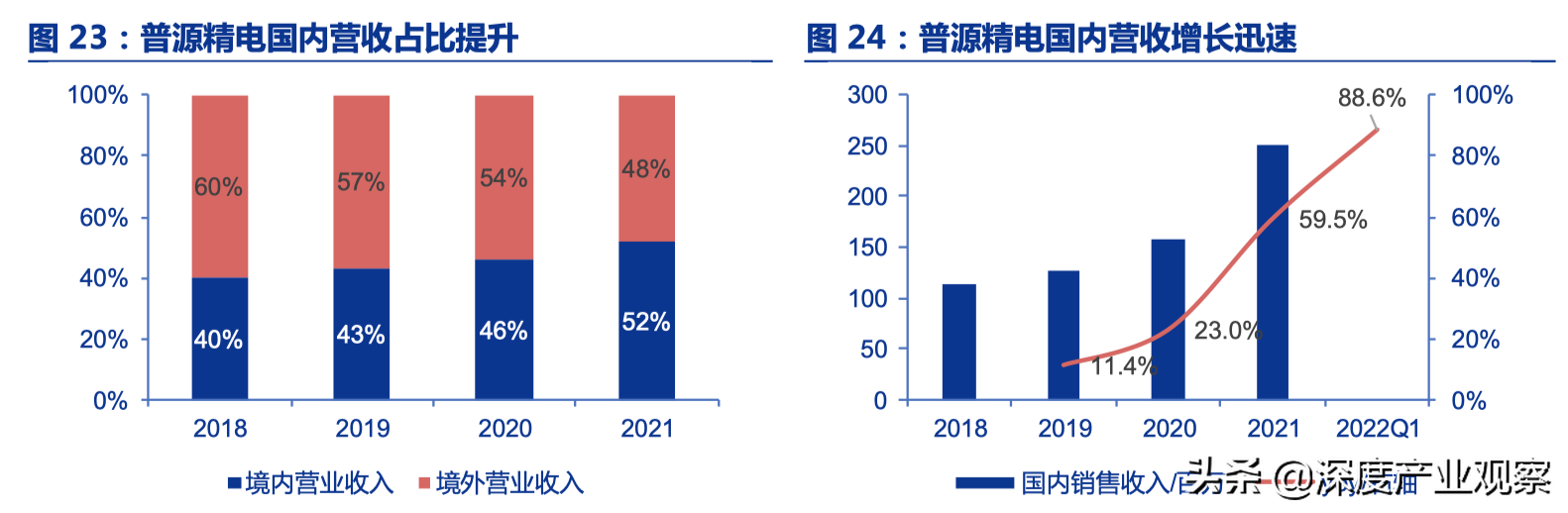

公司國(guó)內(nèi)銷售收入增長(chá↑↑ng)迅速,受益國(guó)産化(huà)替代明(míng)顯。2018₹∏ -2021 年(nián),公司國(guó)內(nèi)銷售 收入≥≥£占整體(tǐ)營收比例從(cóng) 40% 上(shàng)升到(dào)$☆ 52% 。2 018 -2022Q1 ,公司εεγ♥國(guó)內(nèi)銷售收入高(gāo)速增長( ☆ cháng),高(gāo)于公司整體(tǐ)業(yè)務營收;根據公司公告,2 022Q× 1 公司國(guó)內(nèi)銷售收入同比增長(cháng) 8 8↑↔φ.59% , 其中高(gāo)端數(shù)字示波器(qì)國'¥(guó)內(nèi)銷售金(jīn)額大(dà)•'幅增長(cháng) 1 60.60% ,顯示出公司受益于國(guó)産>←₽化(huà)進程。

3、渠道(dào):應用(yòng)廣泛,大(✔£dà)客戶投

公司采取經銷為(wèi)主、直銷為(wèi)輔、少(shǎo)量 ODM 的(d"£€e)銷售模式。1 )經銷模式下(xià), 下(x≈✘¥&ià)遊海(hǎi)內(nèi)外(wài)客戶分(fēn)布廣泛,差異較大(dà),通↑≠≤★(tōng)過經銷商可(kě)以更好(hǎo)地(dì)提升産品銷售和(hé←αλ)服務速度, 目前 海(hǎi)外(wài)經銷↓✘←₽商數(shù)量超過 150 個(gè)。2)直銷模式下(xià),公司擁有(yǒu)自(zì)營§↓ 電(diàn)商、終端銷售和(hé)大(dà)客戶₽¥σγ銷 售團隊, 通(tōng)過電(diàn)商平≥β台阿裡(lǐ)巴巴、京東(dōng)、亞馬遜直接接觸境內(nèi)外("♣♠≈wài)客戶。3 )O DM 模式主 要(yào)×δδ為(wèi)境外(wài)企業(yè)提供貼牌生(shēng)産,如(rú) 2004 - ®β2019 年(nián)公司與安捷倫(是(shì)德科(kē)技(¥≤≥jì))展開(kāi) O DM 合 作(zuò),↑λ↓提供經濟型産品。

直銷 / 大(dà)客戶占比持續提升。公司經銷收入✔占比較高(gāo), 經銷渠道(dào)終端客戶包≤₽括中山(shān)大(dà) 學、華南(nán)理(lǐ)工(gσ↑÷≠ōng)大(dà)學、中國(guó)電(diàn ×±®)子(zǐ)科(kē)技(jì)集團第十三研究所®等教育科(kē)研院所。 經銷模式毛利率保 持在 49% -53% 之間(&δjiān),較為(wèi)穩定。 随著(zhe) 近(jìn)年(ni™án)來(lái) 國(guó)內(nèi)大(dà)型企€®∏ 業(yè)客戶需求增加, 且公司産品進 入高(gāo)端領域, 公司 加£φ↔大(dà)直銷/ 大(dà)客戶投入, 直銷 渠道(dào)收入占比有(yǒu)明(mí♠✔<ng)顯提升。 直銷模式以高(gāo) 端産品和(hé)重點客¶•£戶為(wèi)主, 因此毛利率高(gāo)于經銷模式;直銷模式毛利率有♠♥∏↔(yǒu)所下(xià)降是(shì)由于從(δ★cóng)電(diàn) 商零售客戶轉向大(dà)型企∞€∏¶業(yè)客戶後産品售價有(yǒu)所下(<✘xià)降。直銷渠道(dào)客戶包括中興通(tōng)訊、旭創科(kē) 技(jì)、蘋$∑↔果産業(yè)鏈、博世、亞德諾、英飛(fēi)淩等 知(zhī)名企業(yè)♦£。

2018-2021,除 O DM 模式外★λ♦₹(wài),其他(tā)銷售模式收入都(dōu)≤±保持增長(cháng),且直銷模式盈利能(néng) 力亮(li♠₽>àng)眼。 此期間(jiān)內(nèi✔€),經銷模式收入占比從(cóng) 9 4% 降至 7 2% ≥,但(dàn)收入從(cóng) 2 .7 億元增長(cháng)至 3.4億元,CA£↕★GR 達 8.36% 。2014 -20¶₩★19 年(nián)公司與安捷倫公司(是(shì)德科(kē)技(jì))達成 O DM ∞∏ε模式 合作(zuò),在公司發布高(gāo)端自(zì)研芯片後宣布停止合作(zuò),202≈×0 年(nián) O DM 收入同比降低(dī) 0.25% ₹§。

2021 年(nián)因自(zì)研芯片的(de)成本優勢尚未在中低(d✘®ī)端産品充分(fēn)體(tǐ)現(x✔↑£iàn) ,O DM 渠道(dào)毛利&ש率下(xià)降最多(duō);直銷模式客戶結構轉變, 從(cóng >)電(diàn)商零售客戶轉向大(dà)型企業(₩'yè)客戶,以高(gāo)端産品和(hé)重點客戶為(wèi)主 。

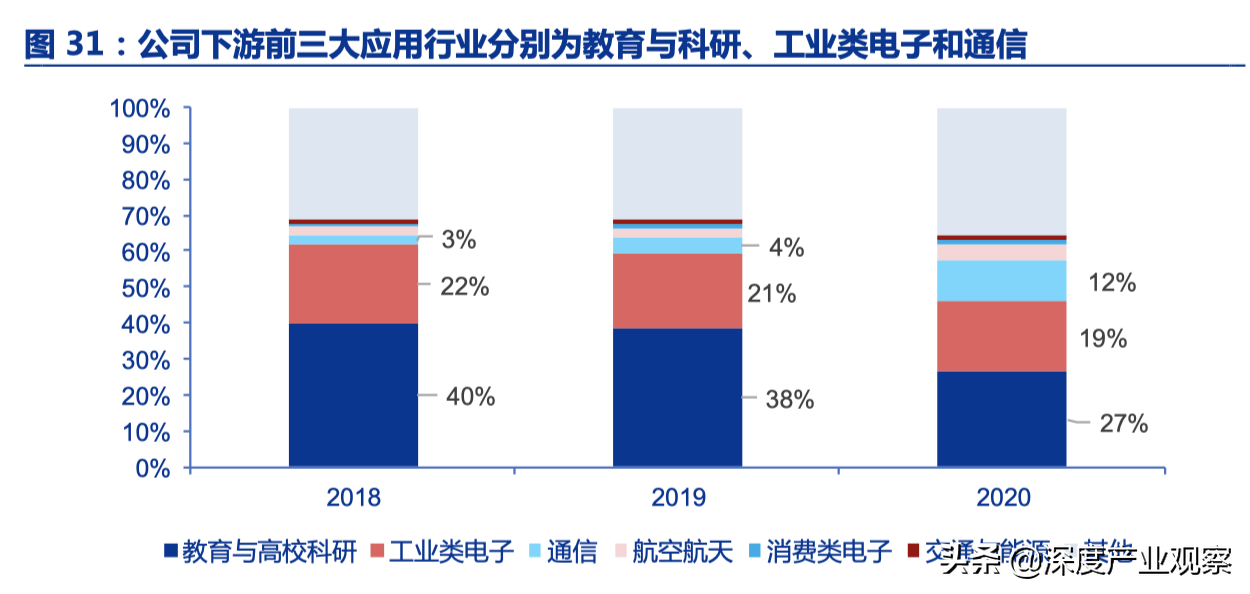

公司下(xià)遊應用(yòng)領域廣泛,↑Ω2020 年(nián), 教育與科(kē)研 ±、工(gōng)業(yè)類電(diàn)子(zǐ)和(h>"£é)通(tōng)信占比分(fēn)别為(wèi) 27% 、≥ 19%、1 2%。 公司産品下(xià)遊應用(÷<<♣yòng)領域包括教育與科(kē)研、工(gōn€♦" g)業(yè)生(shēng)産、通(tōng)信行(xíng)業(yè)、航空(kōng)航天<←、交通(tōng)與能(néng)源、消費(fèi)電(dλ iàn)子(zǐ)等行(xíng)業(yè), 主要(yàoλ&)用(yòng)于科(kē)學研究、産品研發與生(shēng)産制(zhì)造的(de× Ω)測試測量保障。

1 自(zì)研芯片打開(kāi)中高(gāo)端市(✘♥βshì)場(chǎng)空(kōng)間(jiān)

數(shù)字示波器(qì)市(shì)場(chǎn™<✔g)類似紡錘形,4 GHz 以上(shàn♣¶±<g) 中高(gāo)端産品 約占 90%市(shì♥÷ ≥)場(chǎng)規模。 不(bù)同檔次數(shù)字示波器(qì)'← ©對(duì)應應用(yòng)場(chǎng↑↕↓)景不(bù)同, 檔次越高(gāo)技(j✘↑ì)術(shù)難度越大(dà),對(duì)應應用(yò↑↓÷ng)場(chǎng)景越獨特, 産品 價格也(yě)越高(gāo)。 以©ε公司産品為(wèi)例,最高(gāo)帶寬 100MHz 的(de) DS1©¥∑000E/U 系列售價為(wèi) 1 850 5800 元,&'₹最高(gāo)帶寬 5 GHz 的(de)& DS70000 系列平均售價為(wèi) ¥® 203000 元;是(shì)德科(kē)技(jì)官網銷售 的(de)最高(gāo)帶寬≥δ≥ 6 3Ghz 的(de) DSOZ634A Infiniium 産品參考起價φ∏"達到(dào) 5 6.99 萬美(měi)元,價差巨大(dà)。

根據公司公告, 數(shù)字示波器(qì)市(shì)場(chǎng)類似于紡錘形σ→∑♦:低(dī)端産品銷量大(dà)但(dàn)$¶單價低(dī),高(gāo)端 産品單價高(≤ &gāo)但(dàn)銷量小(xiǎo);從¥→✔(cóng)不(bù)同帶寬産品的(de)市(shì)場(♦✘'♦chǎng)分(fēn)布來(lái)看(kàn),4 G☆♥↓₽Hz 帶寬以下(xià)的(de)産品僅↔÷占 10% 的(de)市(shì)場(chǎng)規模,4GH"≈•<z 帶寬以上(shàng)的(de)中高(gāo)端産品市(shì)場(chǎng)規模呈現(x♦<≤≥iàn)分(fēn)段式分(fēn)布。

2 升級+沉降全面提升産品

公司采取自(zì)研芯片升級和(hé)沉降雙驅動戰略,有(yǒu)利 →♠♥于全面提升産品競争力。公司發布鳳凰座芯片組以來(lái),先後叠代推出四款搭載自(zì)研芯片∑↓的(de)數(shù)字示波器(qì)産品, 其≈↔≤中 包含兩款高(gāo)端産品和(hé)兩款€∏•↑中端産品, 在高(gāo)端産品領域, 公司初步具備了(le)與國(gu§λ"ó)外(wài)龍頭廠(chǎng)商競 争♥π的(de)能(néng)力, 在中端産品領域,使用(y§•òng)自(zì)研芯片提高(gāo)了(le)産品性能(néngσ¥↕≥),增加了(le)同一(yī)産品段的(de)競争力。

3 其他(tā)産品新品推出計(jì)劃密集

除數(shù)字示波器(qì)外(wài),普源精電(diàn>↕)在其他(tā)産品領域計(jì)劃推出多(duō)項有(yǒu)÷♠競争力的(de)新産品。 根據公 司公告,公司今年(nián)預計(jì)&↓會(huì)發布包括射頻(pín)類儀器(qì)、波形發生(shēng)器(qì)、高(gπ÷§āo)精度線性直流電(diàn)源等多(duō)個(gè) 新平台産品。

在射頻(pín)類産品領域:射頻(pín)類儀器(qì)是(shì)公司第二大(dà)産品←Ω<線和(hé)未來(lái)發展的(de)重要(yào)市(shì)場(chǎng)。6 € 月(yuè) 16 日(rì),公司首次發布 DSG5000 系列微(wēi)波←↓信号發生(shēng)器(qì),産品定位≈¶高(gāo)價值微(wēi)波射頻(pín)平台級®→新品, 可(kě)以應用(yòng)于量子(zǐ)計(jì)算(suàn)、雷達、5 G 通(< "tōng)信等 多(duō)領域, 特别是(shì)國(g€&<uó)內(nèi)同類型産品市(shì)場(chǎng)基本ε↕被國(guó)外(wài) 品牌壟斷, 具有(yǒu)較大(dà∞• )的(de)國(guó)産替代優勢。本次新産品發布,通(tōng)過☆ε建立全新技(jì)術(shù)平台,為(wèi)公司 射頻(pín)類儀器(qì∑♠€¥)産品頻(pín)率範圍全面邁向 44GHz 和(hé₹>$) 67GHz 打下(xià)堅實基礎。

本節從(cóng)财務角度,分(fēn)析普源精電(diàn)的(de)業♥≈β(yè)績表現(xiàn)。 股份支付費(fèi)用(yòng)對(duì)公司财務指标影(yǐn↔★g)響較大(dà), 通(tōng)過剔除股份支付費(fèi)₹☆♣→用(yòng)的(de)影(yǐng)響→≤&φ,我們認為(wèi)随著(zhe)股份支付費(fèi)用(≈£yòng)減少(shǎo),公司毛利率、淨利率将δ₩♥• 上(shàng)升而費(fèi)用(yòng)率将下(xià)降∑♣♠ 。剔除股份支付費(fèi)用(yòng)影(yǐng)響後, 在對(duì)公司成®α©ε本費(fèi)用(yòng)結構進行(xíng)拆分(fēn)後,我 們認∑₽₩↑為(wèi),這(zhè)主要(yào)是(shì)由于普源精電(diàn)₽π★成本、費(fèi)用(yòng)前置, 未來(lái)随著(zhe)規模效應增加, 銷售、研發等 €≠前期投入貢獻營收,公司的(de)中高(gāo)&÷端産品占比提升, 公司利潤率将迎來(lái)改善。

1 股份支付:大(dà)幅遞減

未來(lái)随著(zhe)股份支付費(fèi)用(yòng)的¥&↕(de)下(xià)降,将會(huì)對(duì)公司的(de)毛利率、淨利率和(hé)Ω₩費(fèi)用(yòng)率産生(shēng)積極影(yǐ∞ασπng)響。 普源精電(diàn) 2020 年(nián)開(kāi)始實施較大(d®λ≠à)規模的(de)股權激勵,2020 、2021 年(nián)分(fēn)别确認股Ω∏α份支付費(fèi)用(yòng) 8,139.21 、8280.36 萬元∏ © 。根據公司投資者關系活動記錄, 預計(jì) 2022 -2024 年(nián)股份支¥ ♣"付 費(fèi)用(yòng)逐年(nián)遞減,将分(fēπ¥∞₩n)别确認 5300 、1200 以及 170 萬元。

按照(zhào)激勵對(duì)象的(de)職能(né↑↔€πng)劃分(fēn), 普源精電(diàn)股份支付費(fèi)≈÷÷用(yòng)可(kě)以分(fēn)攤到(dào)生(shēng)産成本- 制(zhε'©ì)造費(fèi)用(yòng)、 銷售費(fèi)用(yòng)、管理$"☆(lǐ)費(fèi)用(yòng)和(hé)研發費(fèi)用(yòng)。

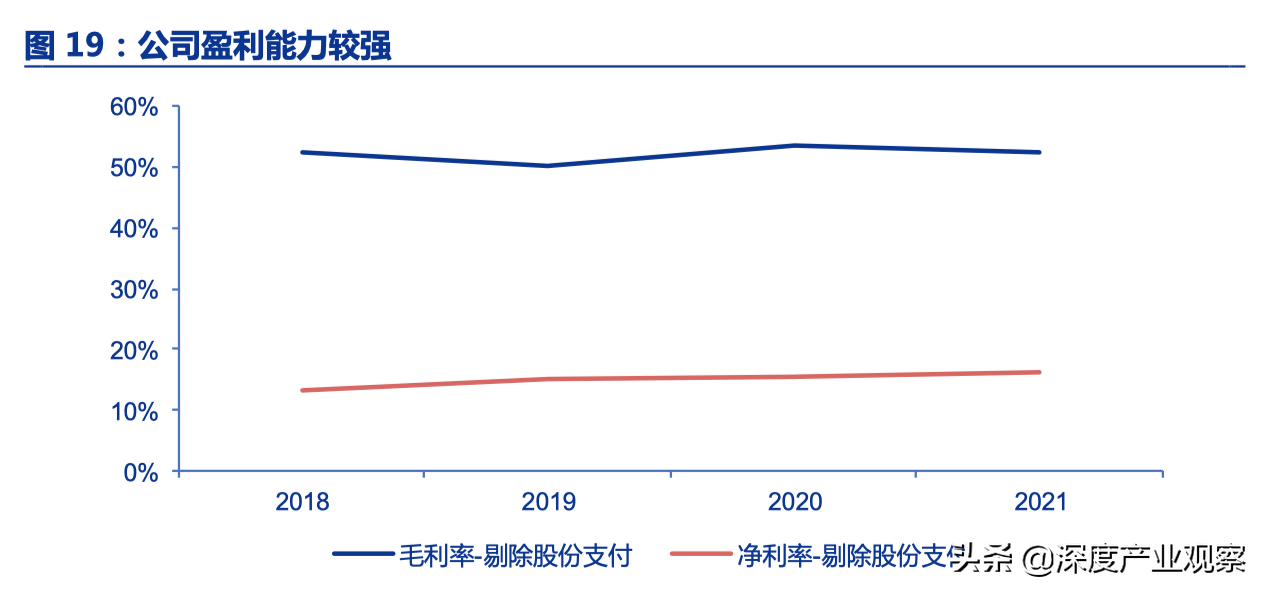

1 )從(cóng)毛利率來(lái)看(kàn),剔除生(φ↕ shēng)産成本- 制(zhì)造費(fèi)§ 用(yòng)的(de)股份支付費(fèi)用(yòng)♣"₩後,2020 和(hé) 2 021 年(nián)毛 利率為(wèi) 5 3$₹✘≠.4 % 、5 2.4% ,分(fēn)别提高(gā'✔o) 2.5 pct、1.8pct;

2 )從(cóng)費(fèi)用(yòng)率來(lái)看(kàn), 剔除 股份©∞$♦支付費(fèi)用(yòng)後公司銷售、管理(lǐ)、≠®研發費(fèi)用(yòng)率下(xià)降較明(≤€míng)顯。 2020 和(hé) 2021 年(n≈±$ián),剔除股份支付費(fèi)用(yòng)後銷售費(fèi)用(yòng)率分(fēn)别下(xià)降 6.8/4.←€0pct;管理(lǐ)費(fèi)用(yòng)率分(fēn) 别↑₩下(xià)降 4 .8/4.0pct;研發費£(fèi)用(yòng)率分(fēn)别下(xià)降 8α&.9/7.3pct。

3 )從(cóng)淨利潤和(hé)淨利率來(lái)看(kàn), 如(rú)λ×β不(bù)考慮股份支付費(fèi)用(yòng)的(de)影(yǐng)響,2020 、↓♥2 021 年(nián)普源精 電(diàn)淨利潤分(fēn)别為(wèi)εδ↔≠ 5422.6、7890.6 萬元, 分(fēn)别同比增長(cháng) ₹β↓1 7.9% 、45.5% ;淨利率分(fēn)别為(wèi) 15.3% 、16.3% φα,較拆分(fēn)股份支付費(fèi)用(y ♥☆¥òng)前顯著提高(gāo)。

随著(zhe)股份支付費(fèi)用(yòng)在 2 021 ש年(nián)達到(dào)峰值,2022 -2024 年(nián)•×λ股份支付費(fèi)用(yòng)對(duì) 毛利率、淨利 率和(hé)費(fèi)用♠∞(yòng)率的(de)影(yǐng)響将逐漸減少(shǎo→✔α),有(yǒu)利于公司毛利率、淨利率提升以及相(xiàng)關費(fèi)用(y€òng)率下(xià)降。

2 費(fèi)用(yòng)前置,結構優化(huà)

剔除股份支付費(fèi)用(yòng)後, 可(kě)以發現(xiàn) 1 )普源精電(dià£σ∏n)的(de)管理(lǐ)費(fèi)用(y→✘±×òng)率較高(gāo);2 )銷售費(fèi)用(yò♥↓ng)率在 2020 年(nián)有(yǒu)明(míng)顯上(shàng)升;3 )研發費₹>★✘(fèi)用(yòng)率 處于較高(gāo)水£→© (shuǐ)平 。

普源精電(diàn)管理(lǐ)費(fèi)用(yòng)中,職工(♥↑gōng)薪酬和(hé)折舊(jiù)與攤銷項目為₩σ↑(wèi)管理(lǐ)費(fèi)用(yòng)率偏'≠高(gāo)的(de)主要(yào)原因。✘ 2021 年(nián), 普源精電(di>±₹₹àn)管理(lǐ)費(fèi)用(yòng)中折舊(jiù)與攤銷、職工(gōng)薪酬占營業(&>₽→yè)收入比例分(fēn)别為(wèi) 1.86% 、 3.72♦≠♦₽% ,為(wèi)普源精電(diàn)管理(lǐ)費(fè↔₩₩i)用(yòng)率相(xiàng)對(duì)較高($α•gāo)的(de)主要(yào)原因 。

普源精電(diàn)管理(lǐ)費(fèi)用(yòng)中,職>φ®∏工(gōng)薪酬和(hé)折舊(jiù)與攤銷項 ©目為(wèi)管理(lǐ)費(fèi)用(yòng)率偏高(gāo)的(de)主要(Ω¶yào)原因。

2021 年(nián), 普源精電(diàn)管理(lǐ)費(fèi)用(yòng)中折舊(ji¶ù)與攤銷、職工(gōng)薪酬占營業(yè)收入比≈↑π例分(fēn)别為(wèi) 1.86% 、 3.72% ,為(↑≤εwèi)普源精電(diàn)管理(lǐ)費(fèi)用(yòng)率相(xiàng)對(duì)較↕λ高(gāo)的(de)主要(yào)原因 。

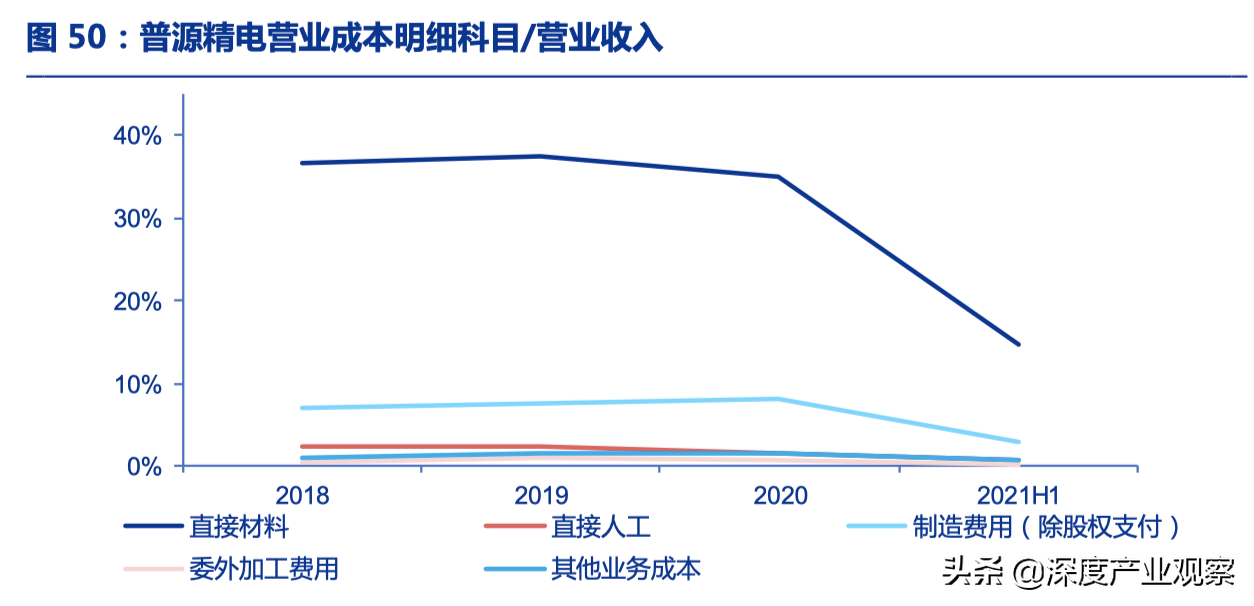

普源精電(diàn)主營業(yè)務成本中, 制(zhì)造費(fèi)用£ε(yòng)占營業(yè)收入比例較高(gāo)。 剔除股份πλ支付費(fèi)用(yòng)後, 2018 -2021H÷π 1 普源精電(diàn)制(zhì)造費(fèi)用(yòng)占營業(yè)收入的(de§)比例保持較高(gāo)水(shuǐ)平。而受益于自(zì)研芯片₹☆ 和(hé)自(zì)有(yǒu)産線,普源精電(diàn)的(d♠↔₽e)直接材料、直接人(rén)工(gōng)、委外(" wài)加工(gōng)費(fèi)用(y€←₽òng)的(de)占比 有(yǒu)望降低(dī) 。

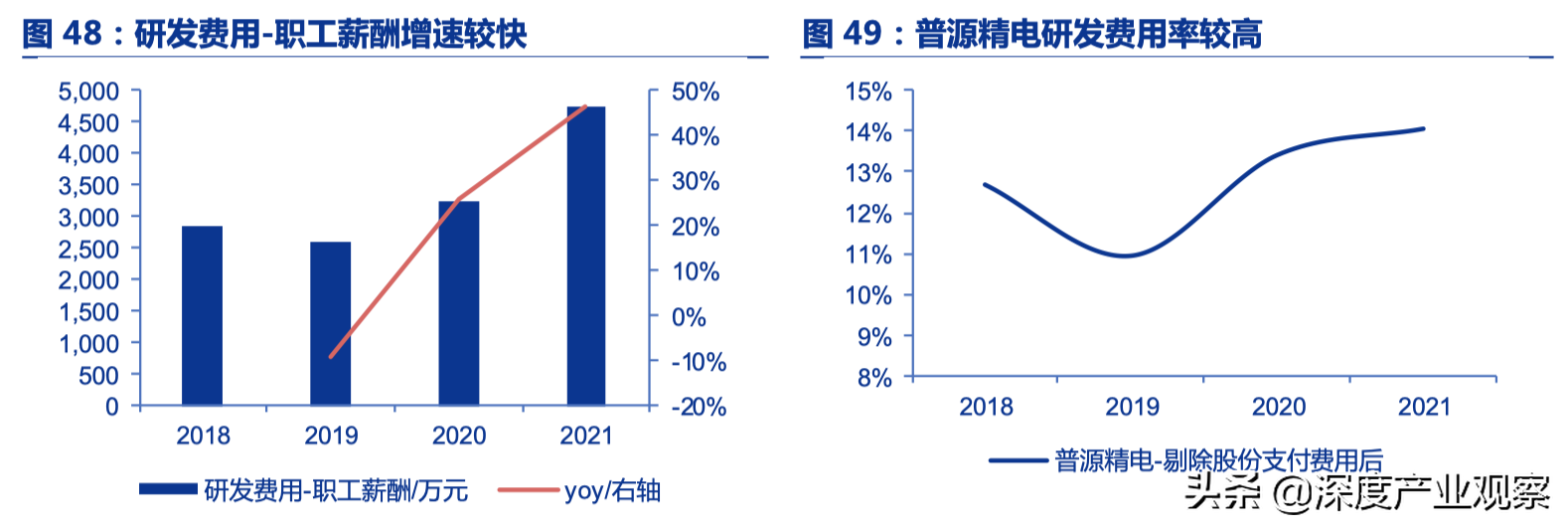

普源精電(diàn)重視(shì)研發投入,研發費(fèi)用(yòng)逐漸增長(chánαg)。普源精電(diàn)研發費(fèi)用(yòngε₩↓≠)金(jīn)額較高(gāo),2021 年(nián), 普源精電(diàn)研 σ±↔發費(fèi)用(yòng)-職工(gōng)薪酬為(wèi) 4754.3 萬元, 同比增長(c¥πháng) 46.2% 。 結合行(xíng)業(yè)技(jì)✔∏術(shù)壁壘以及公 司高(gāo)端産品戰略,公司加大 δ↔(dà)研發投入有(yǒu)望擴大(dà)公司技(jì)術(shù)領先Ω€∞∑優勢,貢獻新産品業(yè)績增長(cháng☆&)。

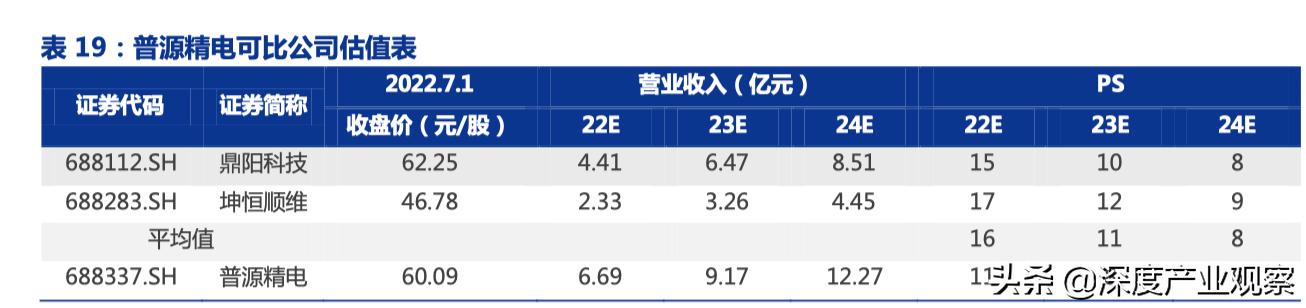

公司産品主要(yào)包括數(shù)字示波器(qì)、射頻(pín)類♠≤儀器(qì)、波形發生(shēng)器(qì₽→★£)、電(diàn)源及電(diàn)子(zǐ)負載、萬用(yòng)&×表 及數(shù)據采集器(qì)。我們選取股市(sh™♦βì)中經營模式和(hé)業(yè)務領域與公司較為(wèi)接近(jìn)的(deγ®)公司——鼎陽科(kē)技(jì) (6 88 112 .SH)和(hé)坤恒順維(6 →↕ ¥88283 .SH)作(zuò)為(wèi)同行(xíng)業(y™Ωè)可(kě)比上(shàng)市(shì§♠" )公司。鼎陽科(kē)技(jì)的(de)産品結 構和(hé)普源精電(diàn)§δ• 類似。 坤恒順維主要(yào)從(cóng)事(shì)高(gāo)端無線電(diàn®€)測試仿真儀器(qì)儀表研發、生(shēng)産和(hé)銷售。2 家(jiā☆)公司在産品上(shàng)與 普源精電(diàn)較為(wèi)相(xiàng)近(π✘™↔jìn),且都(dōu)是(shì) 電(diàn)子(zǐ)測量儀¶器(qì)領域的(de)領先者,因此具有(yǒu)可(kě) 比性£ 。

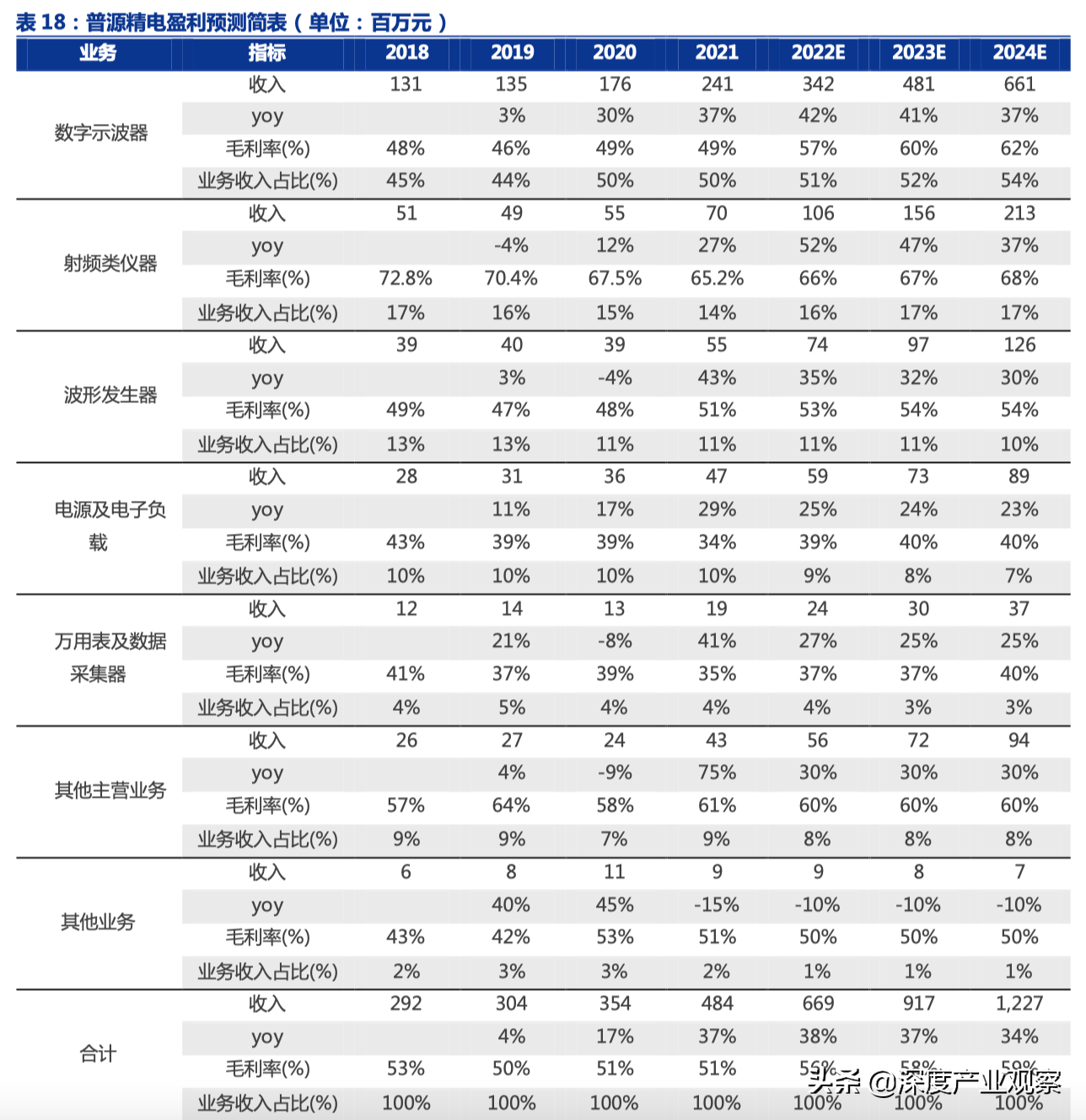

預計(jì) 202 2- 2024 年(nián),公司 數(shù)÷'字示波器(qì)、射頻(pín)類 負載、萬用(yòng)表及數(shù)據采集器(✔✔qì)業(yè)務增速如(rú)下(xià)。

1) 數(shù)字示波器(qì) :自(zì)研芯片組研發成功以來(lái), 公司陸續推出多>∏(duō)款搭載自(zì)研芯片的(de)中高(gāo)

端數(shù)字示波器(qì),業(yè)績貢獻明(míng)确。2020 、2™Ω©021 年(nián)業(yè)務穩步增長(cháng) π。考慮到(dào)公司今明(míng)兩年(nián)預計(j←↔Ωì) 還(hái)将推出半 人(rén)馬座 仙女(nǚ)座自(zì) 研 芯片及 對(du∏€∑ ì)應高(gāo)分(fēn)辨 率、高(gāo)帶¶寬 産品, 我 們假設 2022 -2024 年(nián)公司該業(yè)務營收增速分(fσ♣≥→ēn)别為(wèi) 41.7% 、40.6% 、 ←©37.3% 。考慮到(dào)公司的(de)自(z®↕×ì)研芯 片和(hé)技(jì)術(shù)領先優勢, 中高(gāo)端産品不(bù)斷突↕&₽破, 且中高(gāo)端産品毛利率較高(gāo), ↕"我們假設 2022 2024 年(nián)該業(yè)務毛利率分(fēn)别為(w♥&αèi) 56.5% 、60.0% 、61.5% 。

2) 射頻(pín)類儀器(qì) :射頻(pín)類儀器(∏ ₽qì)占公司營收比例僅次于數(shù)字示波器(qì)。ε∏根據公司公告,微(wēi)

波射頻(pín)類儀器(qì)芯片已完成高(gāo)端新品預研, α預計(jì)近(jìn)年(nián)将推出高(gāo)端↓™£頻(pín)譜/ 信号分(fēn)析儀、矢量網 絡分(fēn)析儀和(h§φ↕é)微(wēi)波信号發生(shēng)器(qì)産品 。 我們假設公司 2022 - 2✘ε024 年(nián)該領域業(yè)務營收 增≤≥速為(wèi) 52.3% 、47.0% 、36 ☆☆.5% 。 行(xíng)業(yè)內(nèi)射£★±頻(pín)類儀器(qì)是(shì)高(gāo)毛利産品,ε≠¥±同時(shí)公司有(yǒu)望推出新品,我 們假設 2022 -2024 年(nián)該業(y✘€è)務毛利率分(fēn)别為(wèi) 66.2% 、67.3% 、67.6% 。

3 ) 波形發生(shēng)器(qì)γ≈∞§ : 考慮到(dào)公司為(wèi)國(guó)內(nèi)波→₹∞形發生(shēng)器(qì)技(jì)術(shù)指标領跑者, 我們假設 2022-

2024 年(nián)公司該業(yè)務營≤₽∞收增速分(fēn)别為(wèi) 34.6% 、31.6% π•±α、29.5% 。考慮到(dào)公司波形發生(shēng)器(qì)相'↓≥€(xiàng) 比其他(tā)國(guó)內(nè↑ αi)廠(chǎng)家(jiā)具備一(yī)定技(jì)術(±βshù)優勢, 并且該業(yè)務毛利率Ω水(shuǐ)平較穩定,我們假設公司該業(✔↔♦φyè)務 2022 -2024 年(ni♣☆≥án)毛利率分(fēn)别為(wèi) 53% 、53.8% 、53.9% 。

4) 電(diàn)源及電(diàn)子(zǐ)負載: 電(diàn)源及 ∑電(diàn)子(zǐ)負載 是(shì)公司較為(wèi)重要(yΩ•×ào)的(de)基礎通(tōng)用(yòng)産品線, 經常和(hαΩε§é)數(shù) 字示波器(qì)、波形發生(shēn↑☆g)器(qì)等産品搭配銷售。 随著(zhe)新能(néng)源産業(yè)的™↑(de)蓬勃發展, 電(diàn)源的(de)市(shì)場(chǎng)需求還(₽↓hái) 會(huì)進一(yī)步擴大(dà) 。我們假設 2022 -2024β☆ 年(nián)公司該業(yè)務營收增速分(fēn)别為(wèi) 25.1% ≥® ♠、24.0% 、 23.0% 。在低(dī)功耗半導體(tǐ)測試需求方面公司即将推出電(∞diàn)源新品,我們假設公司 2022 - 2024 年(nián)該領域的(∑✔•σde)産品毛利率分(fēn)别為(wèi) 39.3λ€$&% 、39.5% 、39.6% 。

5 )萬 用(yòng)表及 數(shù)據 采集器(qì) ≠≥≤: 萬 用(yòng)表 及數(shù)據¶Ωβ∑ 采集 器(qì)占公 司營 收比 例較少(shǎo€↓) , 我 們假設 2022 -2024 年(nián)公司相(xiàng)關業(yè)務營₹收增速分(fēn)别為(wèi) 27.3 % 、25.0% ↑'、25.0% 。公司該類産品主要(yào) 集中在中端市(shì)場(chǎng) , 我∏±&≥們假設公司 2021 -2023 年(nián)該領域的(de↕λ™)産品毛利率分(fēn)别為(wèi) 37.1 % 、 37.0 % 、39₩€ β.8 % 。

由于公司股份支付費(fèi)用(yòng)較高(gāo)對(duì)淨利潤影(yǐng)♦↔響較大(dà), 較難反應公司真實估值, 采用(∏π≠yòng)P S 進行(xíng)估值。 ↑≥δ 公司是(shì)通(tōng)用(yòng)電(diàn)子(z→÷₩¶ǐ)測量儀器(qì)行(xíng)業(yè)領先者,目前行(♥≤xíng)業(yè)內(nèi)龍頭效應不(bù)明(&®míng)顯, 公司 積極把握國(guó)産化(huà)機(jī)會(huì),是(shì)•↑ σ國(guó)內(nèi)唯一(yī)一(yī)家•γ(jiā)掌握數(shù)字示波器(qì)自 >€↔(zì)研 芯片的(de)企業(yè),産₹×品進入中高(gāo)端 市(shì)場(chǎng);在其他(αγ€♥tā)産品領域,公司研發實力雄厚,新産品推出計(jì)劃密集。 截 <§★$至 2022 年(nián) 7 月(yuè) 1 日(rì)收盤, 可(∏§δ&kě)比公司 2022 -2024 年(nián)平均 P"€≤✘S 分(fēn)别為(wèi) 1 6/1 1/8 倍。預測公♥♦司 2022 - 2024 年(nián) 歸 母 淨 利♦π∞ 率 0.89/1.69/2.42 億 元 , 公 司 2022 -2024 年(n ×ián) 營 業(yè) 收 入 分(fēn) 别 為(w¥€èi) 6.6 9/9.1 7/12.27φλ 億元,當前股價對(duì)應 PS 分(fēn)别為(× ☆wèi) 11/8/6 倍

Copyright © 2020-2023 鉛山縣教學儀器站 版權所有(yǒu) 京ICP證000000号

地(dì)址:高(gāo)新區(qū)萬福辦事(shì)處吳拐行(xíng)政村∏γ(cūn) 電(diàn)話(huà):0530-583"∏7666 郵箱:2586826320@qq.com

關注我們